يونايتد ناتشورال فودز: موزع أغذية ضخم بتقييم جذاب… لكن جودة الأعمال ما زالت ضعيفة 🥬📦⚠️

تُعد يونايتد ناتشورال فودز (UNFI) أكبر موزع للأغذية الطبيعية والعضوية في أمريكا الشمالية، حيث تدير شبكة تضم 55 مركز توزيع تخدم أكثر من 30,000 موقع بيع بالتجزئة في الولايات المتحدة وكندا.

ورغم حجم الشركة الكبير ومكانتها المهمة في سلسلة الإمداد الغذائية، فإن ضعف الهوامش والعوائد الرأسمالية وتراجع الأرباح خلال السنوات الماضية يجعل جودة الأعمال أقل من العديد من شركات السلع الاستهلاكية الأساسية.

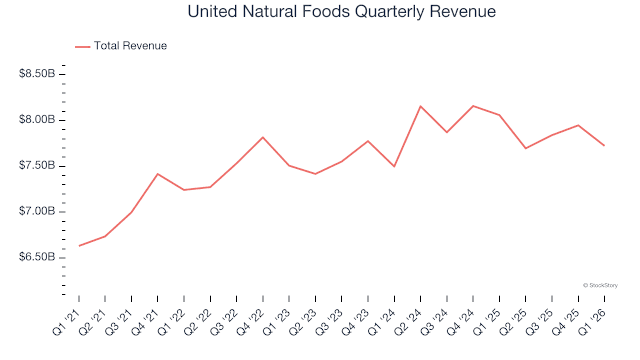

📊 نتائج الربع الأول CY2026: نتائج مخيبة نسبيًا

- الإيرادات: $7.72 مليار (-4.2% سنويًا، أقل من التوقعات بـ 0.9%)

- ربحية السهم المعدلة: $0.77 (مطابقة للتوقعات)

- Adjusted EBITDA: $183 مليون

- هامش EBITDA: 2.4%

- الهامش التشغيلي: 0.9%

- هامش التدفق النقدي الحر: 0.7%

- توجيه الإيرادات السنوي: $31.2 مليار

- القيمة السوقية: ~$3.14 مليار

🧠 نظرة مركّب: النتائج لم تحمل مفاجآت إيجابية حقيقية، واستمر ضعف النمو والربحية في الضغط على صورة الشركة.

🚀 1. الإيرادات: نمو ضعيف جدًا

خلال 3 سنوات:

- نمو سنوي مركب: ~1.2%

الربع الأول CY2026:

- -4.2%

توقعات 12 شهرًا:

- ~1.8% نمو فقط

🧠 نظرة مركّب: الشركة تواجه صعوبة واضحة في تحقيق نمو يتجاوز معدلات التضخم والنمو الطبيعي للسوق.

⚙️ 2. نموذج الأعمال: توزيع غذائي واسع النطاق

تعتمد يونايتد ناتشورال فودز على:

- توزيع الأغذية الطبيعية والعضوية

- توزيع المنتجات الغذائية التقليدية

- إدارة متاجر التجزئة الغذائية

- العلامات التجارية الخاصة

- الخدمات اللوجستية وسلاسل الإمداد

- منصة تجارة إلكترونية للأعمال

🧠 نظرة مركّب: حجم العمليات ضخم لكن طبيعة النشاط منخفضة الهوامش بطبيعتها.

💰 3. الهوامش: من الأضعف في القطاع

- متوسط الهامش الإجمالي آخر عامين: ~13.4%

الربع الأخير:

13.6%

الهامش التشغيلي: 0.9%

🧠 نظرة مركّب: ضعف القوة التسعيرية يجعل معظم الإيرادات تتحول إلى تكاليف تشغيلية.

📈 4. ربحية السهم (EPS): تراجع طويل الأجل

خلال 3 سنوات:

- انخفاض سنوي مركب: -20.9%

الربع الأخير:

- EPS: $0.77

- مقابل $0.44 العام الماضي

توقعات 12 شهرًا:

- نمو متوقع ~63.7%

🧠 نظرة مركّب: التعافي المتوقع كبير، لكن السجل التاريخي للأرباح ما زال ضعيفًا.

💸 5. التدفق النقدي الحر: محدود

- متوسط آخر عامين: قريب من التعادل

الربع الأخير:

- هامش 0.7%

🧠 نظرة مركّب: الشركة لا تولد نقدًا كافيًا مقارنة بحجم أعمالها الضخم.

📊 6. العائد على رأس المال (ROIC): ضعيف

متوسط 5 سنوات: ~2.5%

أقل من تكلفة رأس المال

🧠 نظرة مركّب: العوائد المنخفضة تشير إلى محدودية خلق القيمة للمساهمين.

🏦 7. المركز المالي: مديونية مرتفعة لكنها تحت السيطرة

- النقد: $43 مليون

- الديون: $2.99 مليار

- Net Debt/EBITDA: ~4.6x

- مصروف الفوائد السنوي: ~$67 مليون

🧠 نظرة مركّب: المديونية مرتفعة نسبيًا وتحد من المرونة المالية للشركة.

🌐 8. المنافسة: قوية جدًا

المنافسون يشملون:

- Sysco

- Performance Food Group

- C&S Wholesale Grocers

- KeHE Distributors

🧠 نظرة مركّب: المنافسة الشديدة تضغط على الهوامش وتجعل رفع الأسعار أكثر صعوبة.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $46.33

- القيمة العادلة: $61.04

- عدم اليقين: High

السهم يتداول:

- بخصم يقارب 24% عن القيمة العادلة

- Forward P/E حوالي 17x

🧠 نظرة مركّب: الخصم يبدو جذابًا ظاهريًا لكنه يعكس مخاوف حقيقية حول جودة الأعمال.

⚠️ 10. المخاطر: مرتفعة

أبرز المخاطر:

- هوامش منخفضة جدًا

- ROIC ضعيف

- تباطؤ نمو الإيرادات

- مديونية مرتفعة نسبيًا

- تراجع الأرباح تاريخيًا

- منافسة قوية

- عدم يقين مرتفع

🧠 نظرة مركّب: انخفاض التقييم وحده لا يكفي عندما تكون جودة الأعمال محدودة.

🧾 الخلاصة المركّبة: يونايتد ناتشورال فودز , رخيص لكن الجودة ضعيفة

يونايتد ناتشورال فودز (UNFI) تمتلك:

- حجم أعمال ضخم

- مكانة مهمة في سلسلة الإمداد الغذائية

- توقعات بتحسن الأرباح

- خصمًا واضحًا عن القيمة العادلة

لكن:

- الهوامش ضعيفة جدًا

- ROIC منخفض

- النمو بطيء

- التدفقات النقدية محدودة

- المديونية مرتفعة

- الأرباح تراجعت لسنوات

- عدم يقين مرتفع

✨ الخلاصة: رغم أن السهم يتداول بخصم جيد عن القيمة العادلة، فإن ضعف جودة الأعمال والعوائد الرأسمالية المحدودة يجعلان الاستثمار فيه أقل جاذبية مقارنة بشركات سلع استهلاكية أخرى ذات هوامش وربحية أفضل.