تيناريس: شركة أنابيب طاقة عالمية بهوامش قوية لكن النمو ضعيف والتقييم يعكس هذه التحديات 🛢️📉

تُعد تيناريس (TEN) شركة صناعية عالمية تصنّع الأنابيب الفولاذية المستخدمة في عمليات حفر النفط والغاز ونقل الهيدروكربونات. وتعمل الشركة عبر مصانع ومنشآت صناعية في الأمريكيتين وأوروبا والشرق الأوسط وآسيا، وتخدم شركات الطاقة الكبرى عبر حلول توريد متكاملة للأنابيب ومكونات الحفر.

ورغم حضورها العالمي في سلسلة إمداد قطاع الطاقة، فإن النمو التاريخي للشركة كان بطيئًا مقارنة بالعديد من شركات القطاع.

📊 نتائج الربع الثالث CY2025:

- الإيرادات: $186.2 مليون (انخفاض 7% سنويًا لكنه أعلى من التوقعات بـ 14.8%)

- ربحية السهم المعدلة: $0.75 (أعلى من التوقعات بـ 21%)

- EBITDA المعدلة: $95.57 مليون

- هامش EBITDA: 51.3%

- الهامش التشغيلي: 27.7%

- القيمة السوقية: نحو $1.05 مليار

🧠 نظرة مركّب: الأرباح جاءت قوية مقارنة بالتوقعات رغم تراجع الإيرادات.

🚀 1. الإيرادات: نمو بطيء عبر الدورات

خلال 5 سنوات:

- نمو سنوي مركب: 2.1%

- أقل من معايير شركات الطاقة الأعلى جودة

خلال 10 سنوات:

- نمو سنوي: 2.8%

- يعكس استقرارًا نسبيًا في الطلب عبر دورات الطاقة

الربع الثالث CY2025:

- انخفاض سنوي: 7%

🧠 نظرة مركّب: الطلب على منتجات الشركة مستقر نسبيًا لكنه لا يحقق نموًا قويًا.

⚙️ 2. نموذج الأعمال: أنابيب متخصصة لقطاع الطاقة

تعتمد تيناريس على تصنيع منتجات رئيسية لقطاع النفط والغاز تشمل:

- أنابيب الحفر OCTG المستخدمة في دعم جدران الآبار

- أنابيب النقل المستخدمة لنقل النفط والغاز

- وصلات Premium عالية التحمل للضغط والحرارة

- خدمات Rig Direct لإدارة سلسلة التوريد لشركات الطاقة

كما توفر الشركة أنابيب لمشاريع:

- الطاقة الحرارية الأرضية

- تخزين الهيدروجين

- مشاريع احتجاز الكربون

🧠 نظرة مركّب: التنوع في التطبيقات يمنح الشركة قاعدة طلب مستقرة نسبيًا.

💰 3. الهوامش: قوية لكنها ليست الأفضل

- متوسط الهامش الإجمالي خمس سنوات: 48.8%

الربع الثالث CY2025:

- الهامش الإجمالي: 55.4%

🧠 نظرة مركّب: الهوامش جيدة لكنها لا تمنح الشركة تفوقًا واضحًا في القطاع.

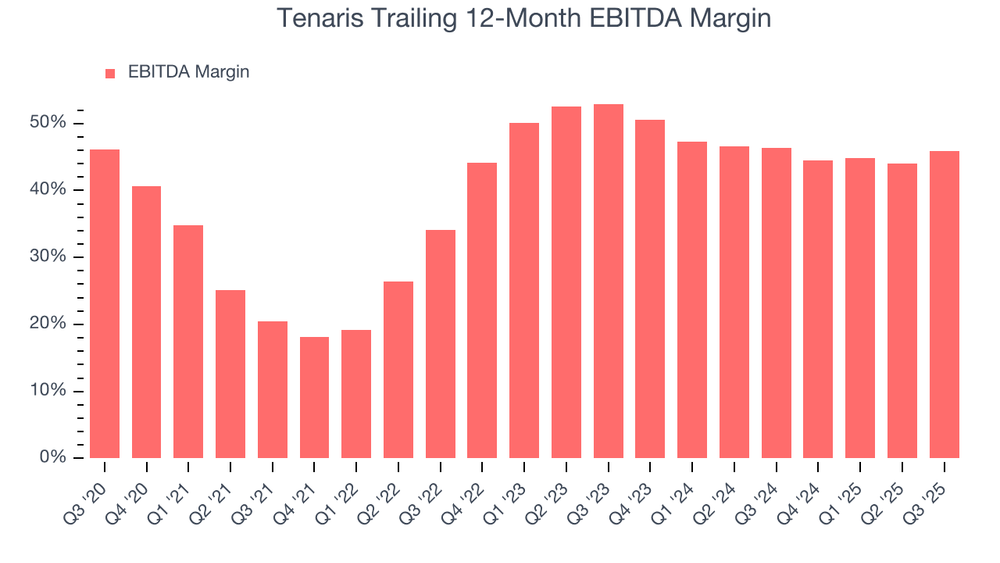

📈 4. الربحية التشغيلية: تحسن كبير في الكفاءة

- متوسط هامش EBITDA خمس سنوات: 41.9%

كما:

- ارتفع هامش EBITDA بنحو 25.4 نقطة مئوية خلال السنوات الأخيرة

الربع الثالث CY2025:

- هامش EBITDA: 51.3%

🧠 نظرة مركّب: الشركة نجحت في تحسين الكفاءة التشغيلية بشكل واضح.

💸 5. التدفقات النقدية: ربحية جيدة

- الشركة حققت EBITDA بنحو $350.6 مليون خلال آخر 12 شهرًا

كما أن:

- الهوامش المرتفعة تمنح الشركة قدرة جيدة على توليد النقد

🧠 نظرة مركّب: الربحية التشغيلية الجيدة تعوض جزئيًا ضعف النمو.

📊 6. المركز المالي: ديون تحت السيطرة

- النقد: $264.3 مليون

- الديون: $1.91 مليار

لكن:

- نسبة صافي الدين إلى EBITDA: 4.7x

- مصروف الفوائد السنوي: $86.55 مليون

🧠 نظرة مركّب: الدين قابل للإدارة بفضل الربحية التشغيلية المرتفعة.

🌐 7. المنافسة: شركات الصلب وأنابيب الطاقة

المنافسون يشملون:

- Vallourec

- U.S. Steel

- Nippon Steel

- ArcelorMittal

- TMK

🧠 نظرة مركّب: المنافسة قوية في قطاع الأنابيب الصناعية المرتبط بدورات الطاقة.

💰 8. التقييم: قريب من القيمة العادلة

- السعر الحالي: €23.20

- القيمة العادلة: €24.31

- عدم اليقين: Medium

السهم يتداول:

- أقل بنحو 5% من القيمة العادلة

- Forward P/E يقارب 5.1x

🧠 نظرة مركّب: التقييم منخفض نسبيًا لكنه يعكس ضعف النمو.

⚠️ 9. المخاطر: ضعف النمو والدورات الصناعية

أبرز المخاطر:

- بطء نمو الإيرادات

- حساسية الطلب لدورات الطاقة

- منافسة قوية من شركات الصلب العالمية

- اعتماد كبير على إنفاق شركات النفط

🧠 نظرة مركّب: الأداء يعتمد بشكل كبير على دورة الاستثمار في قطاع الطاقة.

🧾 الخلاصة المركّبة: تيناريس , هوامش قوية لكن النمو ضعيف

تيناريس (TEN) تمتلك:

- هوامش تشغيلية قوية

- حضورًا عالميًا في سلسلة إمداد الطاقة

- تحسنًا واضحًا في الكفاءة التشغيلية

لكن:

- النمو التاريخي ضعيف

- الحجم أصغر من بعض المنافسين

- الطلب مرتبط بدورات الطاقة

✨ الخلاصة: شركة صناعية مستقرة في قطاع الطاقة لكنها تعاني من ضعف النمو، والسهم يتداول قريبًا من قيمته العادلة دون وجود محفز قوي للارتفاع.