تكساس باسيفيك لاند: شركة أراضي طاقة بهوامش استثنائية ونمو قوي… لكن التقييم مرتفع وعدم اليقين شديد ⛽📈⚠️

تُعد تكساس باسيفيك لاند (TPL) واحدة من أكبر شركات ملكية الأراضي في الولايات المتحدة، حيث تمتلك نحو 868,000 فدان في حوض Permian Basin في غرب تكساس. وتحقق الشركة إيراداتها من حقوق ملكية إنتاج النفط والغاز، إضافة إلى خدمات المياه وتأجير الأراضي والبنية التحتية للطاقة.

ويختلف نموذج أعمال الشركة عن شركات النفط التقليدية، فهي لا تحفر الآبار بنفسها، بل تعمل كـ “مالك أرض” يحصل على نسبة من الإنتاج دون تحمل تكاليف الحفر، ما يمنحها هوامش ربحية مرتفعة جدًا مقارنة بمعظم شركات القطاع.

📊 نتائج الربع الرابع CY2025: نمو الإيرادات لكن ربحية السهم دون التوقعات

- الإيرادات: 211.6 مليون دولار (+13.9% سنويًا، أعلى من التوقعات بـ 3.7%)

- ربحية السهم (GAAP EPS): 1.79 دولار (أقل من التوقعات بـ 50.2%)

- EBITDA المعدلة: 178.1 مليون دولار بهامش 84.2%

- الهامش التشغيلي: 70.6% مقابل 79.3% العام الماضي

- هامش التدفق النقدي الحر: 56.2% مقابل 61% العام الماضي

- القيمة السوقية: نحو 36.2 مليار دولار

🧠 نظرة مركّب: نموذج الأعمال عالي الجودة يسمح بهوامش استثنائية حتى مع بعض التراجع في الربحية.

🚀 1. الإيرادات: نمو قوي عبر دورات الطاقة

خلال 5 سنوات:

- نمو سنوي مركب: 21.4% , أعلى من متوسط القطاع

خلال 10 سنوات:

- نمو سنوي: 26.2% , أداء استثنائي لشركة طاقة

الربع الرابع CY2025:

- +13.9% نمو سنوي

🧠 نظرة مركّب: امتلاك الأراضي في أفضل حوض نفطي أمريكي يمنح الشركة محرك نمو طويل الأجل.

⚙️ 2. نموذج الأعمال: مالك الأراضي بدل المنتج

تعتمد تكساس باسيفيك لاند على نموذج فريد:

- تحصيل عوائد ملكية من إنتاج النفط والغاز

- بيع المياه المستخدمة في عمليات التكسير

- تأجير الأراضي للبنية التحتية للطاقة

- رسوم مرور خطوط الأنابيب والكهرباء

كما بدأت الشركة استكشاف فرص جديدة مثل مشاريع الطاقة المتجددة واحتجاز الكربون.

🧠 نظرة مركّب: النموذج يشبه تحصيل الإيجار من صناعة الطاقة بدل تحمل مخاطر الحفر.

💰 3. الهوامش: من الأعلى في قطاع الطاقة

- متوسط الهامش الإجمالي خمس سنوات: 95%

- الربع الرابع CY2025: 91.7%

هذه الهوامش تعكس قوة نموذج الأعمال القائم على حقوق الملكية بدلاً من الإنتاج المباشر.

🧠 نظرة مركّب: هذه الهوامش تجعل الشركة قادرة على تحقيق أرباح حتى في بيئات أسعار طاقة منخفضة.

📈 4. الربحية التشغيلية: آلة أرباح حقيقية

- متوسط هامش EBITDA خمس سنوات: 81.3%

- الربع الرابع CY2025: 84.2%

ورغم بعض التقلبات السنوية، فإن الربحية التشغيلية للشركة تبقى من الأعلى في قطاع الطاقة.

🧠 نظرة مركّب: نموذج حقوق الملكية يمنح الشركة رافعة ربحية لا تمتلكها معظم شركات الطاقة.

💸 5. التدفق النقدي الحر: استثنائي في القطاع

متوسط هامش التدفق النقدي الحر خلال 5 سنوات: 63.4%

الربع الرابع CY2025:

- 118.9 مليون دولار

- هامش 56.2%

🧠 نظرة مركّب: الشركة تحول معظم إيراداتها إلى نقد فعلي يمكن توزيعه أو استثماره.

📊 6. استقرار التدفقات النقدية: أقل حساسية لأسعار النفط

أظهرت البيانات أن التدفقات النقدية لدى الشركة أقل تقلبًا من العديد من شركات الطاقة، ما يعكس استقرار نموذج الأعمال مقارنة بالمنتجين التقليديين.

🧠 نظرة مركّب: ملكية الأراضي تمنح الشركة حماية طبيعية ضد تقلبات أسعار السلع.

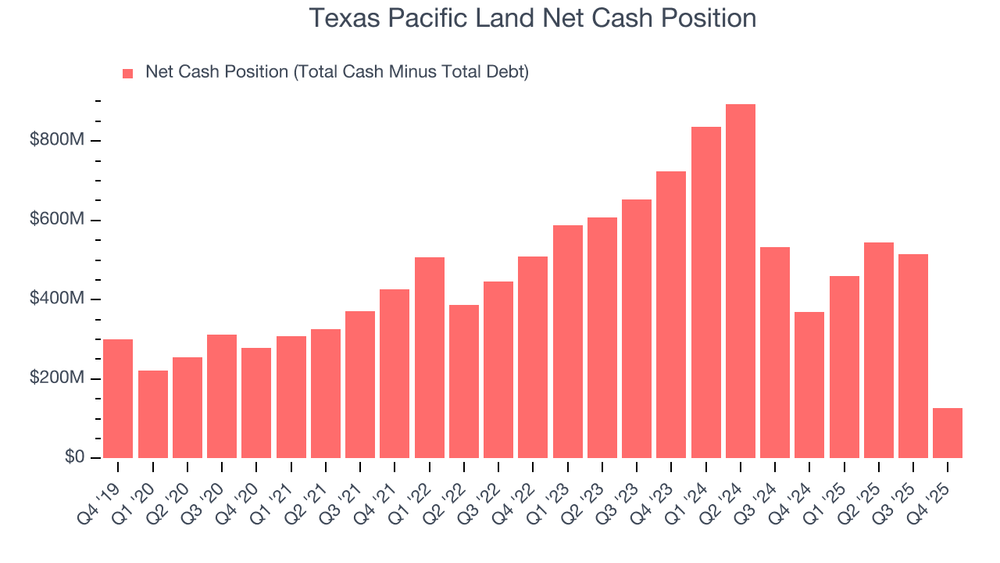

🏦 7. المركز المالي: ميزانية قوية وصافي نقد

- النقد: 144.8 مليون دولار

- الديون: 17.79 مليون دولار

- صافي نقد: نحو 127 مليون دولار

🧠 نظرة مركّب: الميزانية القوية تمنح الشركة مرونة للاستثمار أو إعادة رأس المال للمساهمين.

🌐 8. المنافسة: نموذج أعمال فريد نسبيًا

المنافسون يشملون:

- Permian Basin Royalty Trust

- Royalty Trusts أخرى في قطاع الطاقة

لكن معظم هذه الشركات لا تمتلك تنوع الإيرادات نفسه.

🧠 نظرة مركّب: الشركة تتمتع بموقع فريد بين شركات الطاقة بفضل نموذج ملكية الأراضي.

💰 9. التقييم: مرتفع لكنه يعكس الجودة

- السعر الحالي: $524.83

- القيمة العادلة: $473.53

- عدم اليقين: Very High

السهم يتداول:

- أعلى بنحو 11% من القيمة العادلة

- Forward EV/EBITDA حوالي 44x

🧠 نظرة مركّب: الجودة العالية تبرر تقييمًا مرتفعًا، لكن هامش الأمان محدود عند هذه المستويات.

⚠️ 10. المخاطر: تقييم مرتفع وحساسية لدورة الطاقة

أبرز المخاطر:

- تقلب أسعار النفط

- تباطؤ نشاط الحفر في حوض Permian

- ارتفاع التقييم

- اعتماد الإيرادات على إنتاج شركات أخرى

🧠 نظرة مركّب: رغم جودة الشركة، فإن أي تباطؤ في النشاط النفطي قد يضغط على النمو.

🧾 الخلاصة المركّبة: تكساس باسيفيك لاند , شركة استثنائية لكن السعر ليس منخفضًا

تكساس باسيفيك لاند (TPL) تمتلك:

- هوامش من الأعلى في قطاع الطاقة

- تدفقًا نقديًا استثنائيًا

- نموًا قويًا عبر دورات الطاقة

- ميزانية قوية بصافي نقد

لكن:

- التقييم مرتفع نسبيًا

- عدم اليقين مرتفع

- السهم أعلى من قيمته العادلة

✨ الخلاصة: شركة عالية الجودة بنمو وربحية استثنائيين، لكن التقييم المرتفع يعني أن هامش الأمان محدود عند السعر الحالي.