تكنيب إف إم سي: شركة أنظمة إنتاج النفط البحرية بقاعدة إيرادات ضخمة لكن جودة الأعمال ضعيفة نسبيًا ⚙️🌊📉

تُعد تكنيب إف إم سي (FTI) شركة متخصصة في تصميم وتصنيع أنظمة الإنتاج البحرية التي تتحكم في تدفق النفط والغاز من قاع المحيط إلى منشآت المعالجة. وتشغّل الشركة أسطولًا من 16 سفينة متخصصة لتركيب المعدات في أعماق البحار، كما توفر حلول البنية التحتية تحت سطح البحر المستخدمة في مشاريع النفط البحرية الكبرى.

ورغم حجمها الكبير في قطاع خدمات الطاقة البحرية، تواجه الشركة تحديات تتعلق بضعف النمو التاريخي وانخفاض العائد على رأس المال مقارنة بالعديد من المنافسين.

📊 نتائج الربع الرابع CY2025:

- الإيرادات: $2.52 مليار (نمو 6.3% سنويًا لكنه أقل من التوقعات بـ 1.2%)

- ربحية السهم المعدلة: $0.70 (أعلى من التوقعات بـ 35.5%)

- EBITDA المعدلة: $440.5 مليون

- هامش EBITDA: 17.5%

- الهامش التشغيلي: 11.2% (ارتفاع من 9.5% العام الماضي)

- هامش التدفق النقدي الحر: 14.3% (انخفاض من 19.1% العام الماضي)

- القيمة السوقية: نحو $25.96 مليار

🧠 نظرة مركّب: الأرباح جاءت قوية مقارنة بالتوقعات، لكن ضعف الإيرادات والهوامش يظل نقطة ضعف رئيسية في نموذج الأعمال.

🚀 1. الإيرادات: تراجع طويل الأجل

خلال 5 سنوات:

- انخفاض سنوي في الإيرادات: -5.3%

- ما يعكس ضعف الطلب على منتجات وخدمات الشركة خلال دورة الطاقة الأخيرة

خلال 10 سنوات:

- نمو سنوي ضعيف: 0.2% فقط

الربع الرابع CY2025:

- نمو سنوي: 6.3%

🧠 نظرة مركّب: الأداء طويل الأجل يشير إلى شركة تكافح للحفاظ على نمو مستدام.

⚙️ 2. نموذج الأعمال: بنية تحتية لإنتاج النفط البحري

تعتمد تكنيب إف إم سي على تقديم حلول متكاملة للبنية التحتية البحرية تشمل:

- أنظمة Subsea Trees للتحكم بتدفق النفط

- Manifolds لجمع الإنتاج من عدة آبار

- Umbilicals وRisers وFlowlines لنقل النفط والغاز

- خدمات الصيانة وتحسين الإنتاج طوال عمر الحقل

كما طورت الشركة نموذج تنفيذ المشاريع المتكامل iEPCI الذي يجمع التصميم والهندسة والإنشاء والتركيب في عقد واحد.

🧠 نظرة مركّب: التكامل في تنفيذ المشاريع يمنح الشركة ميزة تنافسية في مشاريع المياه العميقة.

💰 3. الهوامش: ضعيفة مقارنة بالقطاع

- متوسط الهامش الإجمالي خمس سنوات: 17.5%

- من بين الأضعف في قطاع خدمات الطاقة

الربع الرابع CY2025:

- الهامش الإجمالي: 20.6%

- تحسن 4.3 نقاط مئوية سنويًا

🧠 نظرة مركّب: التحسن الأخير إيجابي لكنه لا يزال أقل من مستوى الشركات الأعلى جودة.

📈 4. الربحية التشغيلية: تحسن حديث

- متوسط هامش EBITDA خمس سنوات: 13.1%

- من بين أدنى الهوامش في القطاع

الربع الرابع CY2025:

- هامش EBITDA: 17.5%

- تحسن 2.7 نقطة مئوية سنويًا

🧠 نظرة مركّب: الشركة تحسن الكفاءة التشغيلية لكن نقطة الانطلاق كانت ضعيفة.

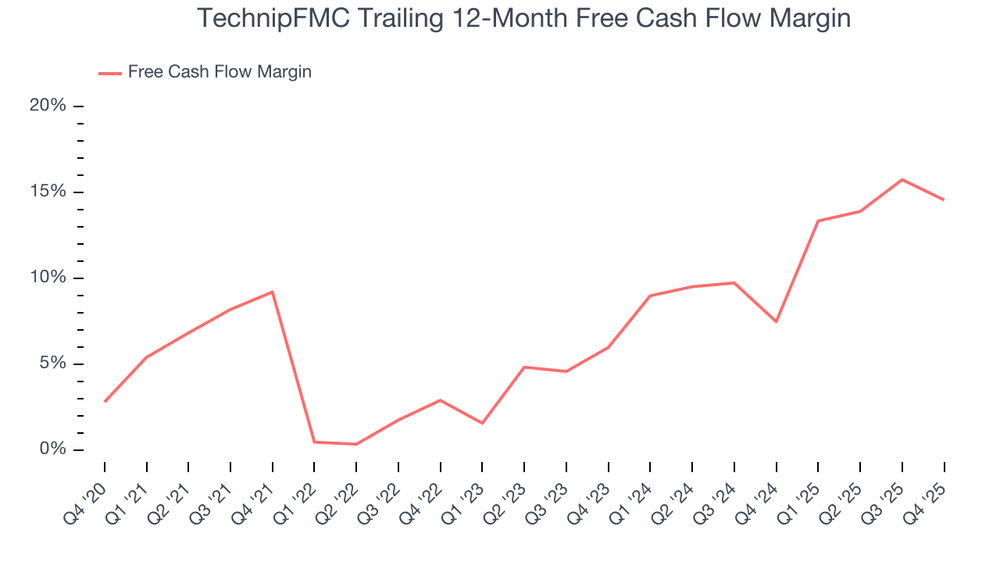

💸 5. التدفق النقدي الحر: جيد لكن متقلب

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 8.5%

الربع الرابع CY2025:

- تدفق نقدي حر: $359.1 مليون

- هامش 14.3%

لكن:

- التدفقات النقدية حساسة جدًا لتقلب أسعار النفط

🧠 نظرة مركّب: التقلب العالي في التدفقات النقدية يزيد المخاطر في فترات هبوط أسعار الطاقة.

📊 6. العائد على رأس المال (ROIC): ضعيف تاريخيًا

- متوسط ROIC لعشر سنوات: -5.4%

أي أن:

- الشركة دمرت قيمة للمساهمين خلال جزء كبير من العقد الماضي

لكن الاتجاه في السنوات الأخيرة تحسن تدريجيًا.

🧠 نظرة مركّب: التحسن الأخير إيجابي لكنه لا يعوض التاريخ الضعيف للعوائد.

🏦 7. المركز المالي: صافي نقد قوي

- النقد: $1.03 مليار

- الديون: $430 مليون

- صافي النقد: نحو $602 مليون

🧠 نظرة مركّب: الميزانية قوية وتمنح الشركة مرونة للاستثمار أو إعادة رأس المال للمساهمين.

🌐 8. المنافسة: شركات خدمات الطاقة البحرية

المنافسون يشملون:

- Baker Hughes

- Subsea 7

- NOV

- Oceaneering International

🧠 نظرة مركّب: المنافسة قوية في قطاع المشاريع البحرية وتضغط على الهوامش.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $63.03

- القيمة العادلة: $54.33

- عدم اليقين: High

السهم يتداول:

- حوالي 16% فوق القيمة العادلة

- Forward P/E يقارب 22x

🧠 نظرة مركّب: التقييم مرتفع مقارنة بجودة الأعمال والهوامش.

⚠️ 10. المخاطر: ضعف العوائد وتقلب القطاع

أبرز المخاطر:

- ضعف العائد على رأس المال تاريخيًا

- تقلب الطلب في مشاريع النفط البحرية

- حساسية النتائج لأسعار النفط

- الهوامش الأقل مقارنة بالمنافسين

🧠 نظرة مركّب: الشركة مرتبطة بشدة بدورات الاستثمار في قطاع النفط البحري.

🧾 الخلاصة المركّبة: تكنيب إف إم سي , شركة كبيرة لكن جودة الأعمال محدودة

تكنيب إف إم سي (FTI) تمتلك:

- حجمًا كبيرًا في قطاع الطاقة البحرية

- خبرة تقنية قوية في مشاريع المياه العميقة

- ميزانية قوية بصافي نقد إيجابي

لكن:

- الإيرادات تراجعت خلال السنوات الماضية

- الهوامش من الأضعف في القطاع

- العائد على رأس المال سلبي تاريخيًا

- السهم يتداول فوق قيمته العادلة

✨ الخلاصة: شركة خدمات طاقة بحرية كبيرة لكنها تعاني من ضعف النمو والعوائد، ومع تداول السهم فوق القيمة العادلة لا يظهر هامش أمان واضح للمستثمرين.