سيادريل: شركة حفر بحري بنمو دوري لكن جودة ضعيفة… تقييم قريب من العادل مع مخاطر مرتفعة ⚠️🌊📉

تُعد سيادريل (SDRL) شركة متخصصة في حفر آبار النفط والغاز في المياه العميقة، حيث تمتلك وتشغل سفن حفر ومنصات شبه غاطسة تعمل في بيئات بحرية معقدة.

ورغم تحسن بعض المؤشرات التشغيلية مؤخرًا، لا تزال جودة الأعمال دون المستوى.

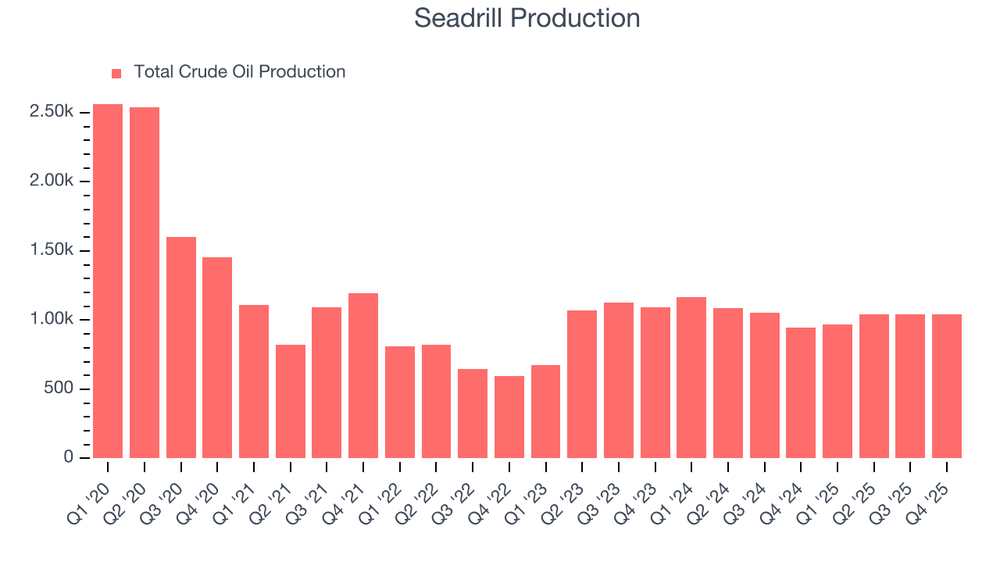

📊 نتائج الربع الرابع CY2025: نمو قوي في الإيرادات مع خسائر مستمرة

- الإيرادات: $362 مليون (+25.3% سنويًا، أعلى من التوقعات بـ 7%)

- ربحية السهم المعدلة: -$0.07 (أقل من التوقعات بشكل واضح)

- EBITDA المعدلة: $88 مليون (هامش 24.3%، أعلى من التوقعات)

- الهامش التشغيلي: -0.8% (دون تحسن فعلي)

- التدفق النقدي الحر: -$63 مليون (تدهور من -$31 مليون)

- القيمة السوقية: ~$2.62 مليار

🧠 نظرة مركّب: تحسن الإيرادات لا يترجم إلى أرباح حقيقية.

🚀 1. الإيرادات: نمو ضعيف على المدى الطويل

خلال 5 سنوات:

- نمو سنوي مركب: 4.1% (ضعيف)

خلال 10 سنوات:

- -10.5% (تراجع كبير)

الربع الرابع CY2025:

- +25.3% (تحسن دوري)

🧠 نظرة مركّب: الأداء طويل الأجل ضعيف رغم التحسن الحالي.

⚙️ 2. نموذج الأعمال: حفر بحري عميق

تعتمد سيادريل على:

- تشغيل سفن حفر متطورة (drillships)

- منصات شبه غاطسة للعمل في بيئات صعبة

- عقود يومية مع شركات النفط الكبرى

- خدمات تشغيل وإدارة منصات الحفر

🧠 نظرة مركّب: نموذج يعتمد على دورات أسعار النفط بشكل كبير.

💰 3. الهوامش: ضعيفة نسبيًا

- متوسط الهامش الإجمالي 5 سنوات: 34% (متوسط)

الربع الرابع CY2025:

- 36.2%

🧠 نظرة مركّب: الاقتصاديات التشغيلية ليست قوية مقارنة بالمنافسين.

📈 4. الربحية التشغيلية: تحسن مؤقت

- متوسط EBITDA خمس سنوات: 23% (ضعيف نسبيًا)

الربع الرابع CY2025:

- 24.3%

🧠 نظرة مركّب: التحسن محدود ولا يعكس تحولًا هيكليًا.

💸 5. التدفقات النقدية: سلبية ومقلقة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: -5.4% (سالب)

الربع الرابع CY2025:

- -17.4%

كما أن:

- التقلب مرتفع جدًا (19.2)

🧠 نظرة مركّب: الشركة تحرق النقد بشكل مستمر.

📊 6. العائد على رأس المال (ROIC): ضعيف

- متوسط 10 سنوات: 2.4% (منخفض جدًا)

لكن:

- تحسن تدريجي مؤخرًا

🧠 نظرة مركّب: التحسن موجود لكنه لا يزال دون المستوى المطلوب.

🏦 7. المركز المالي: مستقر نسبيًا

- النقد: $365 مليون

- الديون: $615 مليون

- صافي الدين إلى EBITDA: 0.8x

🧠 نظرة مركّب: الوضع المالي مقبول لكنه ليس ميزة قوية.

🌐 8. المنافسة: شركات الحفر البحري

المنافسون يشملون:

- Transocean

- Valaris

- Noble Corporation

- Borr Drilling

🧠 نظرة مركّب: المنافسة قوية في قطاع صعب.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $45.41

- القيمة العادلة: $50.79

- عدم اليقين: High

السهم يتداول:

- بخصم ~11%

- Forward P/E مرتفع جدًا (~196x)

🧠 نظرة مركّب: التقييم يبدو مرتفعًا رغم الخصم.

⚠️ 10. المخاطر: ضعف هيكلي واضح

أبرز المخاطر:

- تدفقات نقدية سلبية

- عائد ضعيف على رأس المال

- تقلب عالي مرتبط بأسعار النفط

- نمو طويل الأجل ضعيف

🧠 نظرة مركّب: المخاطر هيكلية وليست مؤقتة.

🧾 الخلاصة المركّبة: سيادريل , شركة دورية بجودة ضعيفة

سيادريل (SDRL) تمتلك:

- تحسنًا دوريًا في الإيرادات

- موقعًا في قطاع الحفر البحري

- تحسنًا محدودًا في الكفاءة

لكن:

- تدفقات نقدية سلبية

- عوائد ضعيفة

- نمو طويل الأجل ضعيف

- مخاطر مرتفعة

✨ الخلاصة: رغم الخصم النسبي، تبقى الشركة ضعيفة الجودة مع مخاطر عالية تجعلها خيارًا غير جذاب.