الأسهم تبلغ قممًا جديدة بعد تباطؤ التضخم مع تلقي الفيدرالي إشارة للخفض 📈🇺🇸

سجّلت وول ستريت موجة ارتياح بعدما جاءت بيانات التضخم دون التقديرات، ما عزّز قناعة المتعاملين بأن الاحتياطي الفيدرالي يمضي نحو خفض الفائدة. امتد صعود أكتوبر مع تسجيل S&P 500 (GSPC) قممًا تاريخية وسط رهان على أن التيسير سيدعم أرباح الشركات. ورغم قفزة أولية في السندات، تلاشت لاحقًا بعدما أظهرت مسوح التصنيع والخدمات متانة النشاط.

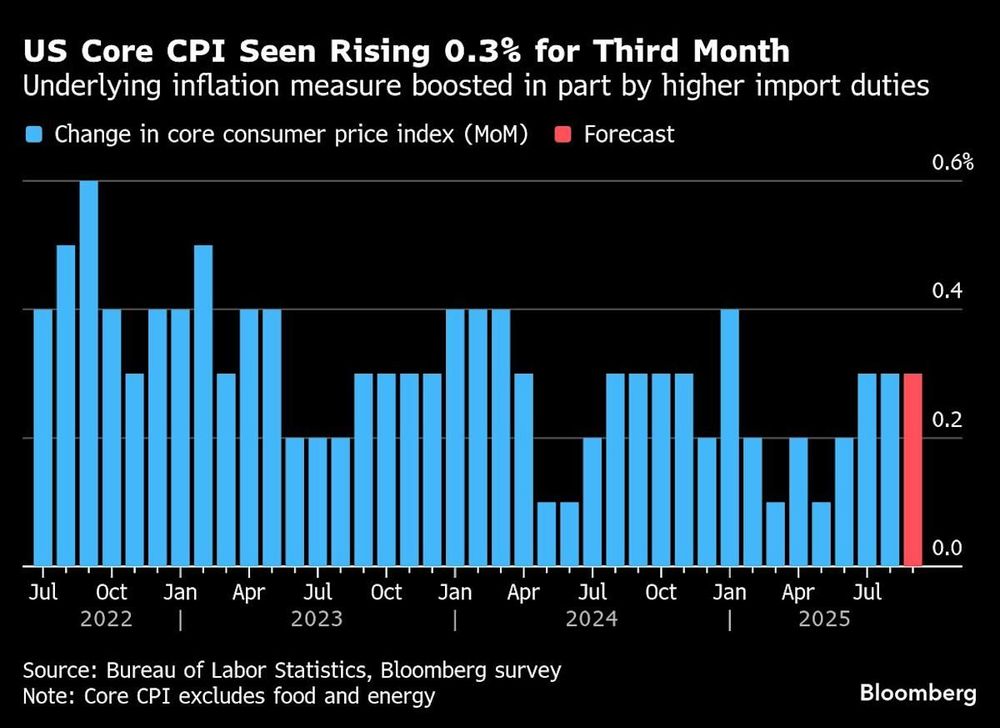

أظهر التضخم الأساسي أبطأ وتيرة في 3 أشهر: +0.2% شهريًا و**+3% سنويًا** في سبتمبر, قراءة “مطمئنة” للفيدرالي بحسب Lindsay Rosner من Goldman Sachs Asset Management. ويرى متعاملون أن التقرير يسهّل خفضًا هذا الأسبوع واحتمال خفض ثانٍ في ديسمبر. قال Jose Torres (Interactive Brokers): “المستثمرون يمسكون بالثور من قرنيه بعد قراءة CPI الأخفّ، ما يدعم سلسلة خفض هذا العام والمقبل”.

البيت الأبيض رجّح تعذّر نشر بيانات تضخم أكتوبر بسبب الإغلاق الحكومي. ومع ذلك، تراهن الأسواق على مسار تيسيري طالما أظهرت البيانات مخاطر أكبر على الوظائف مقارنة بالتضخم، وفق Jason Pride (Glenmede) وArt Hogan (B. Riley Wealth).

🧮 مسار الفائدة وملف الميزانية (QT)

عقود المبادلة تُسعّر خفضًا بربع نقطة هذا الأسبوع وديسمبر. يتوقع Ian Lyngen (BMO) نبرة “تميل للتيسير”، فيما يرى TD Securities أن الأثر الإيجابي على السندات محدود كون التخفيضات مسعّرة بالفعل. يراقب المتعاملون توجيهات الفيدرالي بشأن إيقاف تقليص الميزانية (QT)، إذ حذّرت أسواق النقد من توترات سيولة، ويتوقع Michael Feroli (JPMorgan) إنهاء QT قريبًا جدًا.

🧠 نظرة مركّب: إذا أُقرّ الخفض مع تلميحات لإيقاف QT، فهذا “تيسير مزدوج” يُخفّض علاوات المخاطر ويدعم المدد الطويلة في السندات، ويزيد شهية المخاطرة للأسهم.

💬 آراء وتقديرات استراتيجية

- Ellen Zentner (Morgan Stanley): لا إشارات على انفلات تضخمي أو انهيار سريع بسوق العمل—ترجمة ذلك: خفض هذا الأسبوع وربما المزيد لاحقًا.

- Bret Kenwell (eToro): حتى مع احتمال خفضين إضافيين هذا العام، يصعب تبرير وتيرة أسرع ما لم يضعف سوق العمل بوضوح.

- Chris Zaccarelli (Northlight AM): “مثل قصة شرلوك هولمز، التضخم هو الكلب الذي لم ينبح”, السوق قد يواصل عصر المراكز البيعية.

- Scott Rubner (Citadel Securities): نافذة قوة موسمية تبدأ الأسبوع المقبل، مع طلب متجدد من الأفراد وعمليات إعادة شراء تدعم موجة صعود نهاية العام.

- Florian Ielpo (Lombard Odier) وTiffany Wilding (PIMCO) وDon Rissmiller (Strategas): التضخم لزج لكنه يتراجع تدريجيًا؛ تمرير الرسوم للمستهلك أقل من المتوقع؛ التوقعات مُثبّتة.

- Scott Helfstein (Global X): التقرير “ليس رائعًا، لكنه كافٍ لدعم خفض جديد”.

📈 تحركات الأسواق الرئيسية

- الأسهم: S&P 500 (GSPC) +0.8% (لامس 6800 مؤقتًا) • Nasdaq 100 (NDX) +1% • Dow Jones (DJI) +1% • MSCI World +0.7% • Mag7 TR +0.6% • Russell 2000 +1.2%

- السندات: عائد الخزانة 10Y مستقر قرب 4.00% • 2Y هبط 1 نقطة أساس إلى 3.48% , ألمانيا 10Y 2.63% (+4bps) • بريطانيا 10Y 4.43%

- العملات: مؤشر الدولار دون تغيير يُذكر , اليورو $1.1633 (+0.1%) • الإسترليني $1.3315 • الين 152.80 للدولار (-0.2%)

- العملات المشفّرة:** BTC-USD +1% إلى 110,654 , ETH-USD +2.8%** إلى 3,937

- السلع: WTI -0.6% إلى $61.45 • الذهب (GC=F) -0.7% إلى $4,097.75

🏢 أبرز مستجدات الشركات

Invesco (IVZ): تأجيل تصويت تمثيلي يخص مستقبل صندوق QQQ.

Intel (INTC): تلاشي صعود السهم مع تركيز المستثمرين على تحديات عالقة رغم التوقعات الإيجابية.

Ford (F): تتوقّع تعافيًا واسعًا العام المقبل بعد أزمة حريق مورّد لـF-150, السهم قفز بأكبر وتيرة في 5 سنوات.

Procter & Gamble (PG): مبيعات فاقت التوقعات؛ خفّضت أثر الرسوم إلى النصف.

General Motors (GM): خفض مئات الوظائف بعد أيام من رفع توجيه الأرباح.

Target (TGT): إلغاء نحو 8% من الوظائف الإدارية في إعادة هيكلة هي الأكبر منذ سنوات.

Alaska Air (ALK): تحديث الأرباح تحوّل لإدارة عطل تقني جديد قد يربك الرحلات لأيام.

Newmont (NEM): أرباح فصليّة أفضل من المتوقع بفضل خفض التكاليف؛ تدرس صفقة لزيادة السيطرة على أصول ذهب في نيفادا مملوكة لخصم كندي.

Eli Lilly (LLY): صفقة لشراء Adverum (ADVM) بمجال علاجات جينية للعمى بقيمة قد تبلغ $261.7م.

JPMorgan (JPM): سيسمح للمؤسسات برهن BTC وETH كضمانات قروض قبل نهاية العام—تعميق لدمج الكريبتو بوول ستريت.

Crypto.com: تتقدّم للحصول على ترخيص بنك أمريكي لتوسيع خدمات الحفظ.

Deckers (DECK): توجيه إيرادات 2026 دون التوقعات مع ضغط إنفاق المستهلك.

Bayer (BAYRY): موافقة أمريكية على دواء سنّ اليأس “Lynkuet” لطرحه في نوفمبر.

Porsche AG (P911): أول خسارة فصلية منذ الإدراج؛ ضربة €3.1 مليار من تقليص الطموحات الكهربائية ورسوم أمريكية.

📌 الخلاصة لمتابعي مركّب

قراءة CPI “الهادئة” منحت الفيدرالي غطاءً واضحًا للخفض، فيما تتقاطع قوة موسمية، وعودة إعادة الشراء، وطلب متجدد من الأفراد لتغذية جولة صعود ختامية. الأسواق ستركّز الآن على لغة البيان، وتلميحات إيقاف QT، ومسار التخفيضات في 2025.

🔮 نظرة مستقبلية: طالما ظلّت البيانات تميل لمخاطر التوظيف أكثر من التضخم، يبقى سيناريو خفض متتابع مع نهاية QT مطروحًا , ما يدعم الأسهم والائتمان، ويُبقي العوائد طويلة الأجل مكبوحة نسبيًا، بشرط ثبات أرباح الشركات.