سنترال جاردن آند بيت: علامات قوية في منتجات الحيوانات الأليفة والحدائق… لكن النمو ما زال ضعيفًا 🐶🌱⚠️

تُعد سنترال جاردن آند بيت (CENT) واحدة من أكبر الشركات الأمريكية المتخصصة في منتجات الحيوانات الأليفة والعناية بالحدائق ومكافحة الآفات، وتمتلك مجموعة واسعة من العلامات التجارية التي تُباع عبر متاجر التجزئة والمنصات الإلكترونية.

ورغم قوة محفظة العلامات التجارية وتحسن الربحية خلال السنوات الأخيرة، ما زالت الشركة تواجه تحديات مرتبطة بضعف نمو الإيرادات وتراجع العوائد على رأس المال مقارنة بأفضل شركات القطاع.

📊 نتائج الربع الأول CY2026: نتائج قوية فوق التوقعات

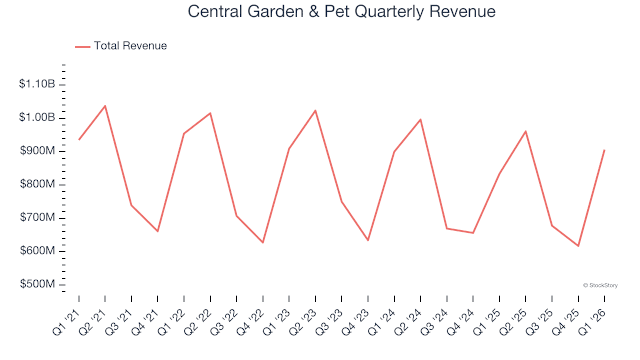

- الإيرادات: $906.2 مليون (+8.7% سنويًا، أعلى من التوقعات بـ 6.4%)

- ربحية السهم المعدلة: $1.29 (تفوق التوقعات بـ 17.3%)

- Adjusted EBITDA: $189.2 مليون

- هامش EBITDA: 20.9%

- الهامش التشغيلي: 12.6% (ارتفاع من 11.2%)

- التدفق النقدي الحر: -$60.1 مليون

- القيمة السوقية: ~$2.07 مليار

🧠 نظرة مركّب: الربع كان قويًا من حيث الإيرادات والأرباح، لكن الصورة طويلة الأجل ما زالت أقل جاذبية.

🚀 1. الإيرادات: نمو ضعيف تاريخيًا

خلال 3 سنوات:

- انخفاض سنوي مركب: -1%

الربع الأول CY2026:

- +8.7%

توقعات 12 شهرًا:

- إيرادات مستقرة تقريبًا دون نمو يذكر

🧠 نظرة مركّب: التحسن الأخير إيجابي، لكنه لا يغير حقيقة أن الشركة عانت من ضعف الطلب لعدة سنوات.

⚙️ 2. نموذج الأعمال: منتجات استهلاكية متنوعة

تعتمد سنترال جاردن آند بيت على:

- أغذية الحيوانات الأليفة

- المكافآت والألعاب

- مستلزمات الرعاية الصحية للحيوانات

- الأسمدة الزراعية

- مبيدات الآفات

- بذور الأعشاب والحدائق

- معدات ومستلزمات البستنة

- مجموعة واسعة من العلامات التجارية المتخصصة

🧠 نظرة مركّب: تنوع المنتجات يقلل المخاطر التشغيلية لكنه لم ينعكس على النمو بشكل كافٍ.

💰 3. الهوامش: تحسن ملحوظ

- متوسط الهامش الإجمالي آخر عامين: ~31.5%

الربع الأخير:

33.1%

متوسط الهامش التشغيلي آخر عامين: ~7.3%

الربع الأخير:

- 12.6%

🧠 نظرة مركّب: الكفاءة التشغيلية تحسنت بشكل واضح خلال العام الماضي.

📈 4. ربحية السهم (EPS): نقطة قوة رئيسية

خلال 3 سنوات:

- نمو سنوي مركب: ~21.1%

الربع الأخير:

- EPS: $1.29

- مقابل $1.04 العام الماضي

توقعات 12 شهرًا:

- انخفاض متوقع بنحو 2.8%

🧠 نظرة مركّب: الإدارة نجحت في تحسين الربحية رغم ضعف نمو الإيرادات.

💸 5. التدفق النقدي الحر: جيد تاريخيًا لكنه متقلب

- متوسط هامش التدفق النقدي الحر آخر عامين: ~9.7%

الربع الأخير:

- -$60.1 مليون

- هامش -6.6%

🧠 نظرة مركّب: التدفق النقدي التاريخي جيد، لكن طبيعة النشاط الموسمية تسبب تقلبات كبيرة بين الفصول.

📊 6. العائد على رأس المال (ROIC): دون المستوى المطلوب

- متوسط 5 سنوات: ~7.8%

🧠 نظرة مركّب: العائد على رأس المال يبقى أقل من الشركات الاستهلاكية عالية الجودة.

🏦 7. المركز المالي: جيد

- النقد: $669.4 مليون

- الديون: $1.42 مليار

- Net Debt/EBITDA: ~1.8x

- مصروف الفوائد السنوي: ~$32.6 مليون

🧠 نظرة مركّب: الميزانية العمومية مريحة نسبيًا وتمنح الشركة مرونة جيدة.

🌐 8. المنافسة: قوية

المنافسون يشملون:

- Scotts Miracle-Gro

- Spectrum Brands

- Mars Petcare

- Nestlé Purina

- Colgate-Palmolive (Hill's Science Diet)

🧠 نظرة مركّب: المنافسة قوية خصوصًا في قطاع الحيوانات الأليفة الذي يضم علامات عالمية ضخمة.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $42.39

- القيمة العادلة: $53.59

- عدم اليقين: High

السهم يتداول:

- بخصم يقارب 21% عن القيمة العادلة

- Forward P/E حوالي 13.8x

🧠 نظرة مركّب: التقييم يبدو جذابًا نسبيًا، لكن السوق يخصم ضعف النمو والعوائد الرأسمالية.

⚠️ 10. المخاطر: مرتفعة نسبيًا

أبرز المخاطر:

- تراجع الإيرادات تاريخيًا

- ضعف نمو الطلب

- ROIC منخفض

- توقعات نمو محدودة

- تقلب التدفقات النقدية

- المنافسة القوية

- عدم يقين مرتفع

🧠 نظرة مركّب: الخطر الأكبر هو استمرار ضعف النمو رغم التحسن التشغيلي الحالي.

🧾 الخلاصة المركّبة: سنترال جاردن آند بيت , تقييم جيد لكن النمو مفقود

سنترال جاردن آند بيت (CENT) تمتلك:

- محفظة علامات تجارية قوية

- تحسنًا واضحًا في الهوامش

- نموًا قويًا في EPS

- تدفقات نقدية جيدة تاريخيًا

- ميزانية مالية مستقرة

- خصمًا جيدًا عن القيمة العادلة

لكن:

- الإيرادات تراجعت تاريخيًا

- النمو المتوقع ضعيف

- ROIC دون المستوى المطلوب

- المنافسة قوية

- عدم يقين مرتفع

✨ الخلاصة: سنترال جاردن آند بيت تبدو مقومة بأقل من قيمتها العادلة وتملك علامات تجارية قوية، لكن ضعف النمو طويل الأجل والعوائد الرأسمالية المتواضعة يجعلانها فرصة قيمة أكثر من كونها شركة جودة عالية.