نيو فورتريس إنرجي: نمو قوي تاريخيًا في الإيرادات… لكن التدفقات النقدية السلبية والديون المرتفعة تضغط على الاستثمار ⚡🛢️⚠️

تُعد نيو فورتريس إنرجي (NFE) شركة بنية تحتية للطاقة تركز على تطوير وتوريد الغاز الطبيعي المسال LNG لمحطات الكهرباء والعملاء الصناعيين في الأسواق الناشئة. وتبني الشركة منظومة متكاملة تشمل شراء الغاز وتسييله ونقله وإعادة تغويزه وتسليمه للعملاء عبر شبكة من المحطات والسفن.

كما بدأت الشركة في 2024 تشغيل أول وحدة تسييل عائمة Fast LNG قبالة سواحل المكسيك، بهدف تسريع نشر البنية التحتية للغاز مقارنة بمحطات التسييل التقليدية على اليابسة.

ورغم النمو القوي في الإيرادات تاريخيًا، إلا أن التدفقات النقدية السلبية والديون المرتفعة تثير قلق المستثمرين بشأن الاستدامة المالية.

📊 نتائج الربع الثاني CY2025: نتائج ضعيفة أقل من التوقعات

- الإيرادات: 301.7 مليون دولار (-29.5% سنويًا، أقل من التوقعات بـ 46%)

- ربحية السهم المعدلة: -0.85 دولار (أسوأ من التوقعات -0.64 دولار)

- EBITDA المعدلة: -3.66 مليون دولار مقابل توقعات 310.6 مليون دولار

- الهامش التشغيلي: -128% مقابل 10.4% العام الماضي

- التدفق النقدي الحر: -664.8 مليون دولار

- القيمة السوقية: ~301.6 مليون دولار

🧠 نظرة مركّب: الربع كان ضعيفًا للغاية مع تراجع الإيرادات وتحول الربحية إلى خسائر كبيرة.

🚀 1. الإيرادات: نمو قوي تاريخيًا لكن تقلب حديث

خلال 5 سنوات:

- نمو سنوي مركب: 47.6% , من الأعلى في قطاع الطاقة

خلال 8 سنوات:

- نمو سنوي: 37.6%

الربع الثاني CY2025:

- انخفاض سنوي: -29.5%

🧠 نظرة مركّب: النمو التاريخي قوي، لكن النتائج الأخيرة تشير إلى تباطؤ واضح.

⚙️ 2. نموذج الأعمال: بنية تحتية متكاملة للغاز الطبيعي المسال

تعتمد نيو فورتريس إنرجي (NFE) على نموذج يشمل كامل سلسلة LNG:

- شراء الغاز الطبيعي

- تسييل الغاز

- نقل الغاز عبر سفن LNG

- محطات إعادة التغويز

- تزويد محطات الكهرباء والعملاء الصناعيين

وتشمل عملياتها مناطق مثل:

- الكاريبي

- أمريكا اللاتينية

- بورتوريكو

- جامايكا

- البرازيل

🧠 نظرة مركّب: نموذج متكامل يمنح الشركة فرص توسع طويلة الأجل لكنه يتطلب استثمارات ضخمة.

💰 3. الهوامش: جيدة تاريخيًا لكنها متقلبة

- متوسط الهامش الإجمالي 5 سنوات: 52.1%

- الربع الأخير: 19.6%

- انخفاض بنحو 28 نقطة مئوية سنويًا

🧠 نظرة مركّب: الهوامش الجيدة تاريخيًا تعكس قوة الأصول لكن التقلبات عالية.

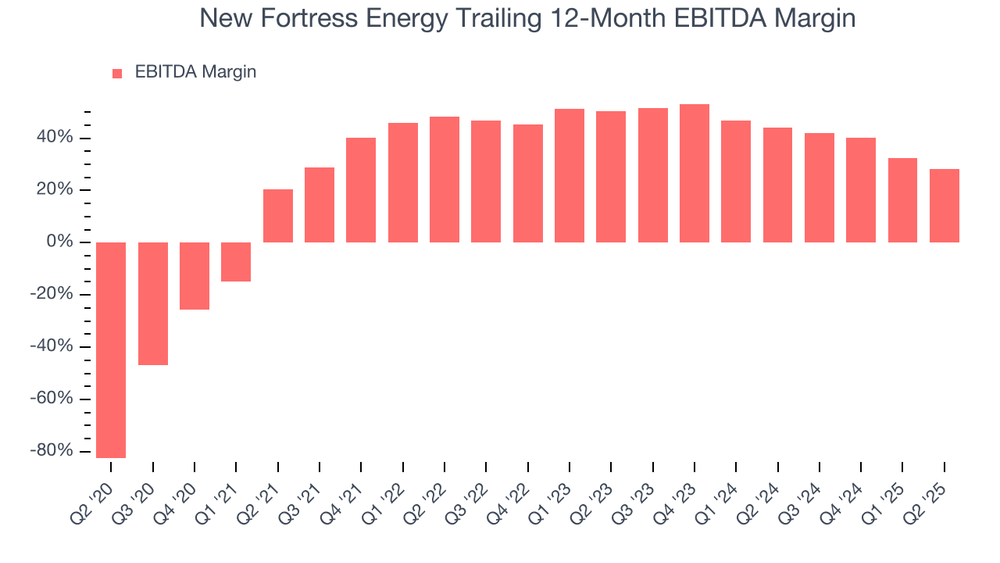

📈 4. EBITDA: تراجع حاد في الربع الأخير

خلال 5 سنوات:

- متوسط هامش EBITDA: 41.6%

الربع الثاني CY2025:

- هامش EBITDA: -1.2%

🧠 نظرة مركّب: تراجع الربحية التشغيلية بشكل كبير خلال الربع الأخير.

💸 5. التدفق النقدي الحر: حرق نقدي كبير

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: -71.3%

الربع الثاني CY2025:

- التدفق النقدي الحر: -664.8 مليون دولار

🧠 نظرة مركّب: الاستثمارات الضخمة في البنية التحتية تستهلك السيولة بشكل كبير.

🏦 6. الميزانية العمومية: مخاطر ديون مرتفعة

- النقد: 551.1 مليون دولار

- الديون: 9.33 مليار دولار

- حرق نقدي آخر 12 شهرًا: 1.89 مليار دولار

🧠 نظرة مركّب: مستوى الديون المرتفع مع الخسائر التشغيلية يمثل خطرًا ماليًا كبيرًا.

🌐 7. المنافسة: شركات LNG أكبر وأكثر استقرارًا

المنافسون يشملون:

- Cheniere Energy

- NextDecade

- Sempra Energy

🧠 نظرة مركّب: المنافسة تأتي من شركات طاقة وبنية تحتية أكبر وأكثر رسوخًا.

💰 8. التقييم: يبدو رخيصًا لكن المخاطر مرتفعة

- السعر الحالي: $1.10

- القيمة العادلة: $1.55

- عدم اليقين: High

السهم يتداول:

- حوالي -29% تحت القيمة العادلة

- EV/EBITDA مستقبلي: 81x

🧠 نظرة مركّب: رغم انخفاض السعر، فإن المخاطر المالية تجعل التقييم أقل جاذبية.

⚠️ 9. المخاطر: مالية وتشغيلية كبيرة

أبرز المخاطر:

- ديون مرتفعة جدًا

- حرق نقدي كبير

- احتمال زيادة رأس المال

- تقلب الإيرادات

🧠 نظرة مركّب: الخطر الأكبر هو الحاجة إلى تمويل إضافي قد يؤدي إلى تخفيف ملكية المساهمين.

🧾 الخلاصة المركّبة: مشروع طموح لكن المخاطر المالية مرتفعة

نيو فورتريس إنرجي (NFE) تمتلك:

- نمو إيرادات قوي تاريخيًا

- أصول بنية تحتية مهمة في سوق LNG

- عقود طويلة الأجل مع عملاء طاقة

لكن:

- التدفق النقدي سلبي جدًا

- الديون مرتفعة للغاية

- النتائج الأخيرة ضعيفة

✨ الخلاصة: شركة بنية تحتية للغاز الطبيعي المسال تمتلك فرص نمو كبيرة، لكن المخاطر المالية المرتفعة تجعل الاستثمار فيها عالي المخاطرة في الوقت الحالي.