مويليس: بنك استثماري عالي العائد على رأس المال… لكن النمو لا يترجم بالكامل إلى أرباح 💼📊⚠️

تُعد مويليس (MC) شركة استشارات مالية وبنكًا استثماريًا مستقلًا يقدم خدمات الاندماج والاستحواذ وإعادة الهيكلة وأسواق رأس المال للشركات والحكومات والصناديق السيادية حول العالم.

ورغم امتلاكها سمعة قوية وعوائد استثنائية على حقوق المساهمين، فإن تراجع ربحية السهم خلال السنوات الماضية يثير تساؤلات حول جودة النمو المحقق.

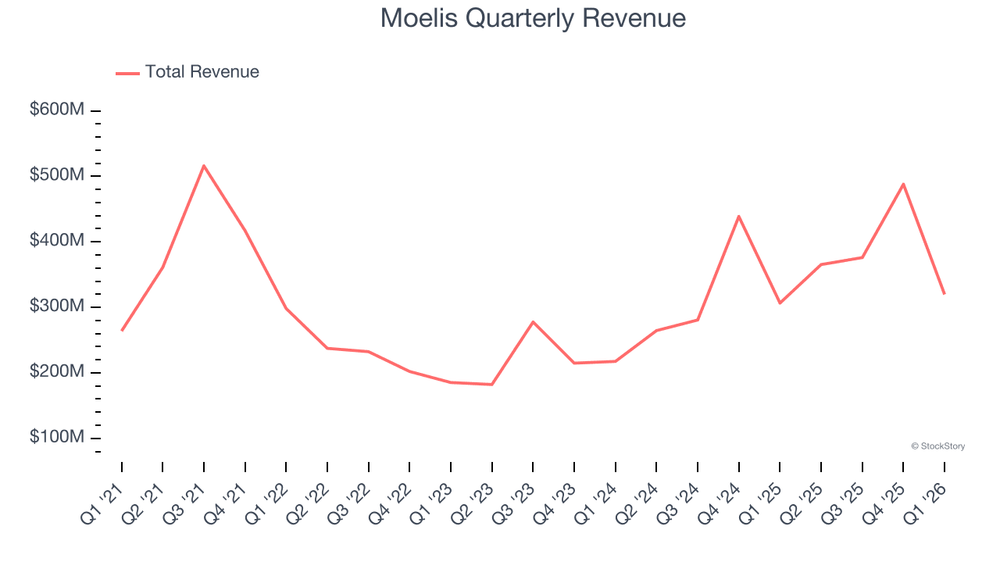

📊 نتائج الربع الأول CY2026: نتائج متوافقة مع الإيرادات وأضعف من المتوقع في الأرباح

- الإيرادات: $319.8 مليون (+4.3% سنويًا، متوافقة مع التوقعات)

- الربح قبل الضريبة: $46.2 مليون

- هامش الربح قبل الضريبة: 14.4%

- ربحية السهم المعدلة: $0.50

- أقل من التوقعات بـ 5.1%

- القيمة السوقية: ~$5.12 مليار

🧠 نظرة مركّب: الإيرادات كانت مستقرة، لكن ضعف ربحية السهم خيب آمال السوق.

🚀 1. الإيرادات: نمو جيد وتسارع حديث

خلال 5 سنوات:

- نمو سنوي مركب: ~8%

آخر عامين:

- نمو سنوي مركب: ~31.8%

الربع الأول CY2026:

- +4.3%

توقعات 12 شهرًا:

- استمرار النمو بوتيرة جيدة

🧠 نظرة مركّب: الشركة استفادت من تحسن نشاط الصفقات والاستشارات خلال العامين الماضيين.

⚙️ 2. نموذج الأعمال: استشارات مالية عالية القيمة

تعتمد مويليس على:

- الاندماج والاستحواذ

- إعادة الهيكلة المالية

- أسواق رأس المال

- استشارات الصناديق الاستثمارية

- الدفاع ضد المستثمرين الناشطين

- الاستشارات الخاصة باللجان المستقلة

- خدمات الخبراء في القضايا القانونية الكبرى

🧠 نظرة مركّب: نموذج الأعمال يعتمد على الخبرة والعلاقات أكثر من اعتماده على الأصول المادية.

💰 3. الهوامش: تحسن ملحوظ لكن دون ذروة الماضي

- هامش الربح قبل الضريبة الحالي: 14.4%

خلال السنوات الأخيرة:

- تحسن بنحو 23.5 نقطة مئوية خلال عامين

لكن:

- لا يزال أقل من مستويات الذروة التاريخية

🧠 نظرة مركّب: الإدارة نجحت في تحسين الكفاءة التشغيلية بعد فترة من الضغوط.

📈 4. ربحية السهم (EPS): الصورة مختلطة

خلال 5 سنوات:

- انخفاض سنوي مركب: -3.8%

آخر عامين:

- نمو سنوي مركب: ~883%

الربع الأخير:

- EPS: $0.50

- مقابل $0.64 العام الماضي

توقعات 12 شهرًا:

- EPS متوقع: $2.84 (+23.1%)

🧠 نظرة مركّب: التعافي الحالي قوي، لكن سجل السنوات الخمس لا يزال أقل جودة من نمو الإيرادات.

💸 5. القيمة الدفترية الملموسة: تحسن بعد سنوات من التراجع

خلال 5 سنوات:

- انخفاض سنوي مركب: -3.5%

آخر عامين:

نمو سنوي مركب: ~12.6%

من $5.16 إلى $6.55 للسهم

🧠 نظرة مركّب: التحسن الأخير إيجابي، لكنه جاء بعد فترة طويلة من التراجع.

📊 6. العائد على حقوق المساهمين (ROE): استثنائي

متوسط ROE خلال 5 سنوات: ~39.3%

أعلى بكثير من متوسط القطاع

🧠 نظرة مركّب: هذه واحدة من أقوى نقاط الشركة وتعكس جودة الإدارة وقوة نموذج الأعمال.

🏦 7. المركز المالي: قوي للغاية

- لا توجد ديون جوهرية

- الرافعة المالية ليست مصدر قلق

- مرونة مالية عالية

🧠 نظرة مركّب: الميزانية القوية تمنح الشركة قدرة جيدة على التعامل مع دورات السوق المختلفة.

🌐 8. المنافسة: نخبة البنوك الاستثمارية

المنافسون يشملون:

- Lazard

- Evercore

- PJT Partners

- Goldman Sachs

- Morgan Stanley

🧠 نظرة مركّب: المنافسة قوية، لكن مويليس أثبتت قدرتها على المنافسة في الصفقات والاستشارات عالية القيمة.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $68.93

- القيمة العادلة: $67.23

- عدم اليقين: Medium

السهم يتداول:

- بعلاوة تقارب 3% فوق القيمة العادلة

- Forward P/E يقارب 20x

🧠 نظرة مركّب: السوق يمنح الشركة تقييمًا يعكس بالفعل معظم الإيجابيات الحالية.

⚠️ 10. المخاطر: متوسطة

أبرز المخاطر:

- اعتماد الإيرادات على نشاط الصفقات

- تقلب أسواق رأس المال

- تراجع ربحية السهم تاريخيًا

- ارتفاع التقييم مقارنة ببعض المنافسين

- حساسية الأعمال للدورات الاقتصادية

🧠 نظرة مركّب: أي تباطؤ في نشاط الاندماجات والاستحواذات قد ينعكس بسرعة على النتائج المالية.

🧾 الخلاصة المركّبة: مويليس , شركة جيدة لكن التقييم لا يترك هامش أمان كبير

مويليس (MC) تمتلك:

- ROE استثنائي

- نموًا جيدًا في الإيرادات

- ميزانية قوية

- مكانة متميزة في الاستشارات المالية

- تحسنًا ملحوظًا في الربحية خلال العامين الماضيين

لكن:

- ربحية السهم تراجعت على المدى الطويل

- القيمة الدفترية الملموسة شهدت ضغوطًا تاريخية

- الأرباح الأخيرة جاءت دون التوقعات

- السهم يتداول قرب قيمته العادلة

- النشاط التشغيلي حساس لدورات السوق

✨ الخلاصة: مويليس بنك استثماري عالي الجودة من حيث العائد على حقوق المساهمين وقوة العلامة التجارية، لكن السهم لا يقدم حاليًا خصمًا واضحًا على القيمة العادلة، ما يجعل جاذبيته مرتبطة أكثر باستمرار انتعاش نشاط الصفقات خلال السنوات المقبلة.