ماركيتا: منصة مدفوعات رقمية تنمو بسرعة… لكن الربحية ما تزال موضع تساؤل 💳🚀⚠️

تُعد ماركيتا (MQ) شركة تكنولوجيا مالية متخصصة في البنية التحتية للمدفوعات وإصدار البطاقات، وتوفر منصة سحابية تسمح للشركات بإطلاق برامج بطاقات دفع مخصصة وإدارة المعاملات المالية بشكل فوري ومرن.

ورغم النمو القوي في أحجام المدفوعات وتحسن النتائج التشغيلية مؤخرًا، فإن الشركة ما تزال تواجه تحديات تتعلق بالكفاءة التشغيلية واستدامة الربحية على المدى الطويل.

📊 نتائج الربع الأول CY2026: نتائج قوية فوق التوقعات

- الإيرادات: $165.8 مليون (+19.2% سنويًا، أعلى من التوقعات بـ 0.9%)

- ربحية السهم (GAAP EPS): $0.02 (تفوق التوقعات بـ $0.02)

- الدخل التشغيلي المعدل: $22.1 مليون

- هامش الدخل التشغيلي المعدل: 13.3%

- الهامش التشغيلي: 1.3% (تحسن من -13.3%)

- التدفق النقدي الحر: -$12.4 مليون

- القيمة السوقية: ~$1.92 مليار

🧠 نظرة مركّب: الربع كان قويًا بوضوح مع تحسن كبير في الربحية وتجاوز للتوقعات التشغيلية.

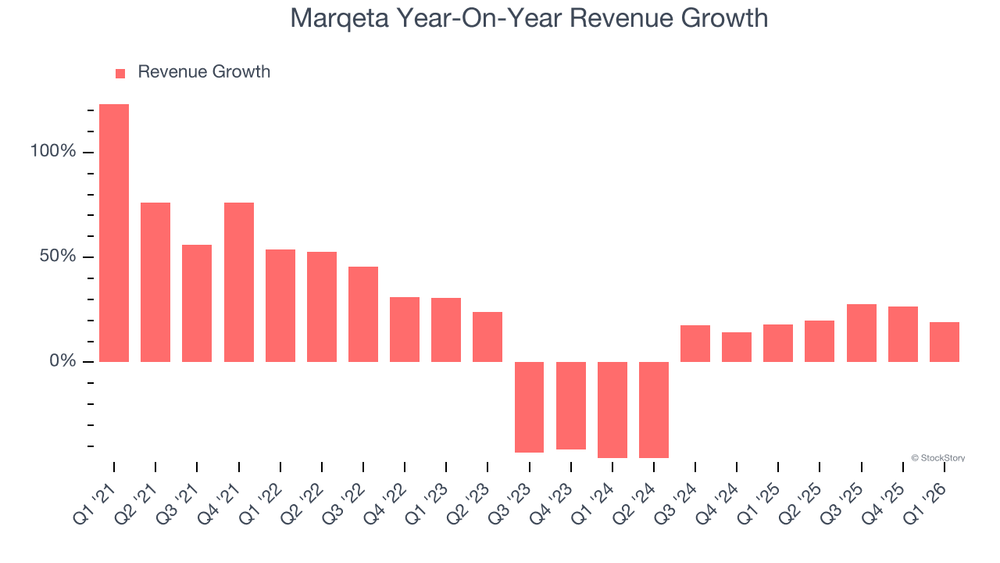

🚀 1. الإيرادات: نمو جيد لكن بوتيرة أبطأ من الماضي

خلال 5 سنوات:

- نمو سنوي مركب: ~13.2%

آخر عامين:

- نمو سنوي مركب: ~6.3%

الربع الأول CY2026:

- +19.2%

توقعات 12 شهرًا:

- نمو متوقع ~12.5%

🧠 نظرة مركّب: النمو عاد للتسارع مؤخرًا، لكنه ما يزال أقل من مستوى كثير من شركات التكنولوجيا المالية عالية النمو.

⚙️ 2. نموذج الأعمال: بنية تحتية للمدفوعات الحديثة

تعتمد ماركيتا على:

- إصدار بطاقات الدفع الرقمية

- معالجة المعاملات المالية

- البطاقات الافتراضية

- حلول التمويل الفوري

- التحكم الديناميكي بالمصروفات

- الخدمات المدمجة لشركات التكنولوجيا المالية

🧠 نظرة مركّب: الشركة تستفيد من الاتجاه العالمي نحو الخدمات المالية المدمجة والمدفوعات الرقمية.

💰 3. الهوامش: تحسن كبير لكن ما يزال غير مكتمل

- متوسط الهامش الإجمالي خلال آخر 12 شهرًا: ~70%

الربع الأخير:

70.9%

تحسن بنحو 13.7 نقطة مئوية خلال عامين

متوسط الهامش التشغيلي خلال آخر 12 شهرًا: -4%

الربع الأخير:

- 1.3%

🧠 نظرة مركّب: التحسن التشغيلي ملحوظ جدًا، لكن الشركة لم تثبت بعد قدرتها على تحقيق ربحية مستدامة.

📈 4. ربحية السهم (EPS): بداية تحول إيجابي

الربع الأخير:

- EPS: $0.02

- مقابل خسائر في فترات سابقة

توقعات 12 شهرًا:

- استمرار التحسن التدريجي في الربحية

🧠 نظرة مركّب: الوصول إلى ربحية إيجابية خطوة مهمة، لكن من المبكر اعتبارها تحولًا دائمًا.

💸 5. التدفق النقدي الحر: قوي تاريخيًا رغم الربع الضعيف

- متوسط هامش التدفق النقدي الحر خلال آخر 12 شهرًا: ~19.2%

الربع الأخير:

- -$12.4 مليون

- هامش -7.5%

🧠 نظرة مركّب: التراجع الفصلي يحتاج للمراقبة، لكنه لا يمحو السجل النقدي الجيد خلال العام الماضي.

📊 6. حجم المدفوعات (TPV): نقطة القوة الأساسية

- إجمالي حجم المدفوعات: $112.4 مليار

خلال آخر 4 فصول:

- متوسط النمو السنوي: ~32.7%

🧠 نظرة مركّب: نمو حجم المدفوعات يؤكد أن نشاط المنصة يتوسع بسرعة حتى لو لم ينعكس بالكامل على الإيرادات.

🏦 7. المركز المالي: استثنائي

- النقد: $992.5 مليون

- الديون: $4.8 مليون

- صافي النقد: ~$987.7 مليون

🧠 نظرة مركّب: الميزانية العمومية من أقوى ما يمكن، والشركة لا تواجه أي ضغوط مالية تذكر.

🌐 8. المنافسة: قوية في قطاع المدفوعات

المنافسون يشملون:

- Fiserv

- FIS

- Stripe

- Adyen

- Galileo التابعة لـ SoFi

🧠 نظرة مركّب: السوق جذاب لكنه شديد التنافس ويتطلب استثمارًا مستمرًا للحفاظ على النمو.

💰 9. التقييم: خصم كبير عن القيمة العادلة

- السعر الحالي: $3.78

- القيمة العادلة: $6.10

- عدم اليقين: Very High

السهم يتداول:

- بخصم يقارب 38% عن القيمة العادلة

- Forward P/S حوالي 2.3x

🧠 نظرة مركّب: الخصم يبدو جذابًا، لكن مستوى عدم اليقين المرتفع يفسر جزءًا مهمًا منه.

⚠️ 10. المخاطر: مرتفعة جدًا

أبرز المخاطر:

- استدامة الربحية غير مؤكدة

- تراجع كفاءة اكتساب العملاء

- تقلب التدفقات النقدية الفصلية

- منافسة قوية في قطاع المدفوعات

- تباطؤ النمو مقارنة بالماضي

- عدم يقين مرتفع جدًا

🧠 نظرة مركّب: الشركة تمتلك فرصة نمو كبيرة، لكن الطريق نحو نموذج أعمال مستقر ومربح بالكامل ما يزال غير محسوم.

🧾 الخلاصة المركّبة: ماركيتا , إمكانات نمو قوية مع مخاطر مرتفعة

ماركيتا (MQ) تمتلك:

- نموًا قويًا في حجم المدفوعات

- هوامش إجمالية مرتفعة

- ميزانية عمومية استثنائية

- تحسنًا واضحًا في الربحية

- خصمًا كبيرًا عن القيمة العادلة

لكن:

- الربحية ما تزال هشة

- كفاءة اكتساب العملاء ضعيفة

- التدفقات النقدية متقلبة

- النمو أبطأ من بعض المنافسين

- عدم اليقين مرتفع جدًا

✨ الخلاصة: ماركيتا تملك مقومات مثيرة للاهتمام في قطاع المدفوعات الرقمية، خاصة مع نمو حجم المعاملات وقوة المركز المالي. لكن استمرار التحديات التشغيلية ومستوى عدم اليقين المرتفع يجعل السهم مناسبًا أكثر للمستثمرين القادرين على تحمل المخاطر العالية مقابل فرصة تعافٍ ونمو محتملة.