كومستوك ريسورسز: شركة غاز بنمو تاريخي جيد لكن جودة ضعيفة وتدفقات نقدية سلبية تضغط على التقييم ⛽📉⚠️

تُعد كومستوك ريسورسز (CRK) شركة تعمل في إنتاج الغاز الطبيعي من حوض Haynesville في ولايتي تكساس ولويزيانا، حيث تستفيد من قربها من مراكز تصدير الغاز الطبيعي المسال، ما يمنحها موقعًا استراتيجيًا في سلسلة الإمداد.

ورغم بعض نقاط القوة التشغيلية، إلا أن الشركة تعاني من ضعف في جودة الأعمال، خاصة بسبب التدفقات النقدية السلبية وتراجع الكفاءة.

📊 نتائج الربع الرابع CY2025: نتائج ضعيفة رغم تحسن الربحية

- الإيرادات: $361.8 مليون (+5.9% سنويًا، أقل من التوقعات بـ 21.9%)

- ربحية السهم المعدلة: $0.16 (تفوق التوقعات بـ 38.1%)

- EBITDA المعدلة: $270.3 مليون (هامش 74.7%)

- الهامش التشغيلي: 105% (تحسن كبير من -0.6%)

- التدفق النقدي الحر: -$141.2 مليون (تدهور كبير)

- القيمة السوقية: ~$5.75 مليار

🧠 نظرة مركّب: تحسن في الأرباح المحاسبية، لكن الأداء النقدي ضعيف جدًا.

🚀 1. الإيرادات: نمو متوسط لكنه غير كافٍ

خلال 5 سنوات:

- نمو سنوي مركب: 7.4% (ضعيف نسبيًا)

خلال 10 سنوات:

- 18.9% (قوي تاريخيًا)

الربع الرابع CY2025:

- +5.9% نمو سنوي

🧠 نظرة مركّب: النمو كان قويًا تاريخيًا لكنه تباطأ بشكل واضح.

⚙️ 2. نموذج الأعمال: إنتاج الغاز من Haynesville

تعتمد كومستوك ريسورسز على:

- استخراج الغاز الطبيعي من Haynesville وBossier

- الحفر الأفقي والتكسير الهيدروليكي

- بنية نقل ومعالجة عبر شراكات

- بيع الغاز لأسواق محلية ومحطات LNG

🧠 نظرة مركّب: الموقع الجغرافي ميزة قوية لكنه لا يكفي لتعويض ضعف الكفاءة.

💰 3. الهوامش: جيدة لكن تتدهور

- متوسط الهامش الإجمالي 5 سنوات: 58.7% (جيد)

الربع الرابع CY2025:

- 42.7% (انخفاض كبير 11.8 نقطة)

🧠 نظرة مركّب: تراجع الهوامش يعكس ضغطًا تشغيليًا متزايدًا.

📈 4. الربحية التشغيلية: قوية ظاهريًا

- متوسط EBITDA خمس سنوات: 74.9% (مرتفع جدًا)

لكن:

- انخفاض 4.5 نقاط مئوية مؤخرًا

🧠 نظرة مركّب: الربحية مرتفعة لكن الاتجاه سلبي.

💸 5. التدفقات النقدية: نقطة ضعف كبيرة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: -6.9% (سلبي)

الربع الرابع CY2025:

- -39% هامش

- -$141.2 مليون تدفق نقدي حر

كما أن:

- التقلب مرتفع جدًا (11.5)

🧠 نظرة مركّب: الشركة تحرق النقد بدل توليده.

📊 6. العائد على رأس المال (ROIC): جيد تاريخيًا لكن يتراجع

- متوسط 9 سنوات: 13.4% (جيد)

لكن:

- الاتجاه في تراجع واضح

🧠 نظرة مركّب: العوائد كانت جيدة لكنها لم تعد كذلك.

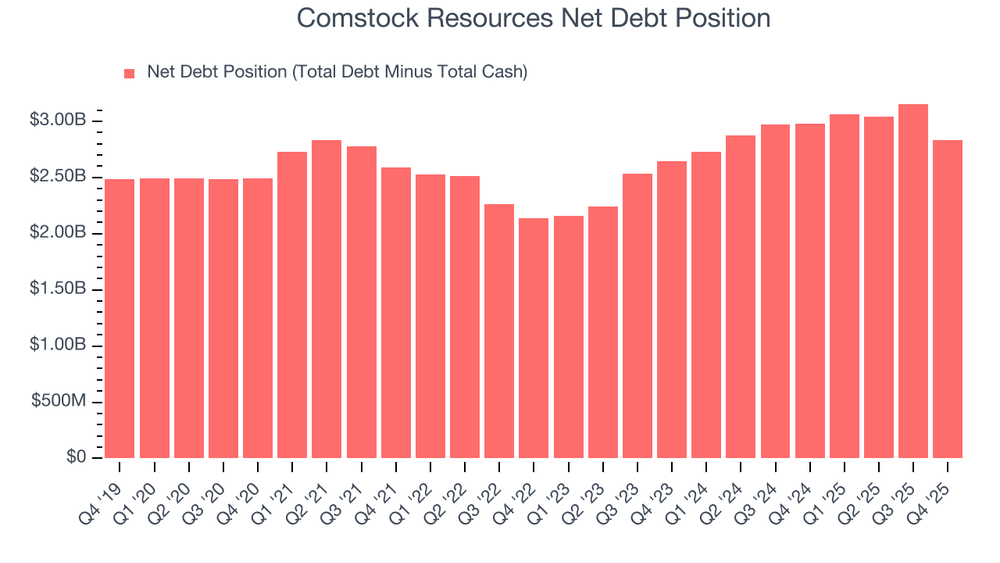

🏦 7. المركز المالي: مقبول مع ديون مرتفعة

- النقد: $23.93 مليون

- الديون: $2.86 مليار

- صافي الدين إلى EBITDA: 2.7x

🧠 نظرة مركّب: الديون تحت السيطرة لكن مرتفعة نسبيًا.

🌐 8. المنافسة: منتجو الغاز في نفس الحوض

المنافسون يشملون:

- Chesapeake Energy

- Southwestern Energy

- Expand Energy

🧠 نظرة مركّب: المنافسة قوية داخل نفس المنطقة الجغرافية.

💰 9. التقييم: أعلى قليلًا من القيمة العادلة

- السعر الحالي: $21.20

- القيمة العادلة: $20.60

- عدم اليقين: High

السهم يتداول:

- أعلى ~3% من القيمة العادلة

- Forward P/E حوالي 21x

🧠 نظرة مركّب: التقييم لا يعوض ضعف جودة الأعمال.

⚠️ 10. المخاطر: ضعف هيكلي في النمو والنقد

أبرز المخاطر:

- تدفقات نقدية سلبية

- تراجع الهوامش

- نمو ضعيف حديثًا

- اعتماد على أسعار الغاز

🧠 نظرة مركّب: المخاطر هيكلية وليست مؤقتة.

🧾 الخلاصة المركّبة: كومستوك , نمو سابق قوي لكن الجودة ضعيفة

كومستوك ريسورسز (CRK) تمتلك:

- موقعًا استراتيجيًا في Haynesville

- هوامش تشغيلية مرتفعة

- نموًا تاريخيًا قويًا

لكن:

- تدفقات نقدية سلبية

- الكفاءة تتراجع

- التقييم غير جذاب

✨ الخلاصة: شركة طاقة تبدو قوية ظاهريًا، لكنها تعاني من ضعف جوهري في جودة الأرباح والتدفقات النقدية، ما يجعلها فرصة محدودة.