كالومِت: شركة تكرير متخصصة بنمو مقبول تاريخيًا… لكن الهوامش الضعيفة والديون المرتفعة تضغط على جاذبية السهم ⛽📉⚠️

تُعد كالومِت (CLMT) شركة أمريكية تعود جذورها إلى عام 1919، وتعمل في تكرير النفط الخام وتحويله إلى منتجات متخصصة مثل الزيوت الصناعية والمذيبات والشموع المستخدمة في مستحضرات التجميل والبطاريات والتطبيقات الصناعية. كما تمتلك أعمالًا في الوقود المتجدد وعلامات تجارية في زيوت الأداء العالي.

ورغم أن الشركة حققت نموًا جيدًا في الإيرادات خلال السنوات الماضية، إلا أن ضعف الهوامش، وارتفاع المديونية، والعائد المتواضع على رأس المال يجعل جودة الأعمال أقل من كثير من الفرص الأخرى في قطاع الطاقة.

📊 نتائج الربع الرابع CY2025: نتائج مختلطة مع تفوق في الأرباح وضعف في الهوامش

- الإيرادات: 1.04 مليار دولار (نمو 9.4% سنويًا، أقل من التوقعات بـ 1.8%)

- ربحية السهم المعدلة: -0.18 دولار مقابل توقعات -0.46 دولار

- EBITDA المعدلة: 69.3 مليون دولار

- الهامش التشغيلي: -6.2% مقابل 2.4% في نفس الربع من العام السابق

- التدفق النقدي الحر: 103.8 مليون دولار بعد أن كان -28.4 مليون دولار

- القيمة السوقية: 2.64 مليار دولار

🧠 نظرة مركّب: الربع حمل إشارات متباينة، فالأرباح كانت أفضل من المتوقع، لكن ضعف الهوامش وغياب الكفاءة التشغيلية ما زالا واضحين.

📈 الإيرادات: نمو جيد تاريخيًا لكن الزخم ليس قويًا بما يكفي

خلال 5 سنوات:

- نمو سنوي مركب يقارب 12.8% وهو أعلى قليلًا من متوسط القطاع

خلال 10 سنوات:

- الإيرادات بقيت شبه مستقرة على المدى الطويل

الربع الرابع CY2025:

- الإيرادات نمت 9.4% على أساس سنوي

توقعات 12 شهرًا:

- التوقعات تشير إلى بيئة طلب أضعف نسبيًا

🧠 نظرة مركّب: الشركة نمت تاريخيًا، لكن هذا النمو لا يترجم إلى جودة أعمال مرتفعة أو هوامش مريحة.

⚙️ نموذج الأعمال: تكرير منتجات متخصصة مع انكشاف على الوقود المتجدد

تعتمد كالومِت (CLMT) على عدة أنشطة تشغيلية متنوعة.

- تكرير زيوت ومشتقات نفطية متخصصة

- إنتاج مذيبات ومواد شمعية ومنتجات صناعية

- علامات تجارية مثل Royal Purple و Bel-Ray و TruFuel

- أعمال في الديزل المتجدد ووقود الطيران المستدام

🧠 نظرة مركّب: تنوع النشاط مفيد، لكن طبيعة القطاع نفسها تبقي الشركة معرضة لهوامش ضعيفة وتقلبات دورية.

💰 الهوامش: من بين الأضعف في القطاع

- متوسط الهامش الإجمالي خلال 5 سنوات يقارب 7.8%

- الهامش الإجمالي في الربع الأخير بلغ 1.3%

- تراجع سنوي في الهامش الإجمالي بنحو 13.7 نقطة مئوية

🧠 نظرة مركّب: هذه الهوامش تعكس اقتصاديات تشغيلية ضعيفة وتكاليف مرتفعة مقارنة بشركات الطاقة الأعلى جودة.

📈 هامش EBITDA: ضعيف رغم بعض التحسن

- متوسط هامش EBITDA خلال 5 سنوات يقارب 6.3%

- هامش EBITDA في الربع الرابع CY2025 بلغ 6.7%

- تحسن سنوي بنحو 3.6 نقطة مئوية

🧠 نظرة مركّب: التحسن موجود لكنه لا يغير حقيقة أن الربحية التشغيلية ما تزال أقل من المستوى المطلوب.

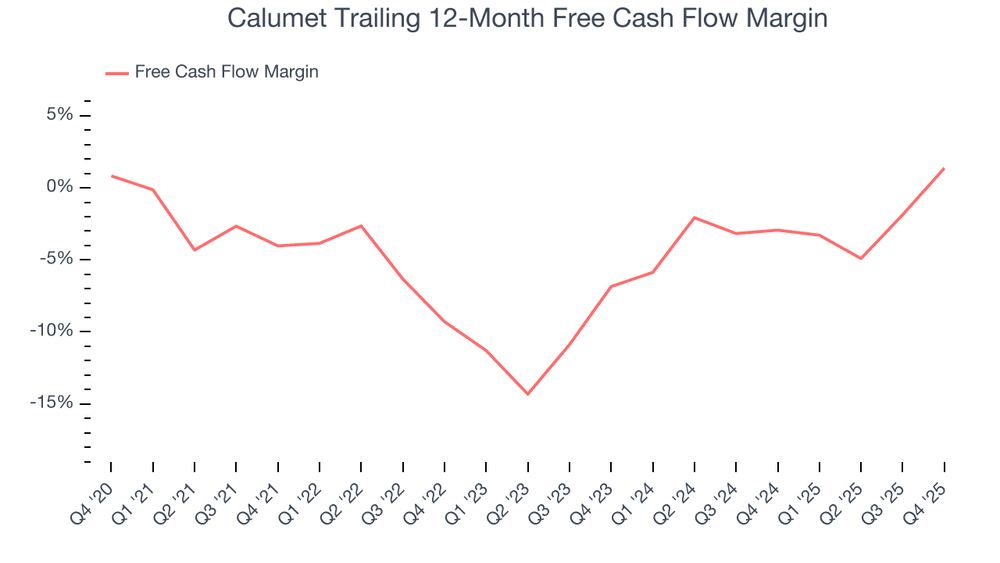

💸 التدفق النقدي الحر: تحسن فصلي لكن السجل التاريخي ضعيف

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر بلغ -4.5%

الربع الرابع CY2025:

- التدفق النقدي الحر بلغ 103.8 مليون دولار

- هامش التدفق النقدي الحر بلغ 10%

🧠 نظرة مركّب: التحول الإيجابي في الربع الأخير جيد، لكنه لا يمحو سنوات من استهلاك النقد وضعف الاستدامة.

📊 العائد على رأس المال ROIC: متواضع

خلال 9 سنوات:

- متوسط العائد على رأس المال يقارب 4.3%

🧠 نظرة مركّب: العائد على رأس المال أقل من تكلفة رأس المال في كثير من الأحيان، وهذا مؤشر سلبي على جودة الاستثمار الداخلي.

🏦 المركز المالي: مديونية مرتفعة وتحتاج حذرًا

- النقد: 205.1 مليون دولار

- الديون: 2.23 مليار دولار

- صافي الدين إلى EBITDA يقارب 7x

🧠 نظرة مركّب: هذه المديونية المرتفعة تقلص هامش الأمان وتزيد حساسية الشركة لأي ضعف تشغيلي أو ارتفاع في تكلفة التمويل.

🌐 المنافسة: سوق مزدحم وشديد التنافس

- Ergon Refining

- Exxon Mobil

- Phillips 66

- HF Sinclair

- Marathon Petroleum

- Chevron

🧠 نظرة مركّب: المنافسة مع شركات أكبر وأكفأ تجعل الحفاظ على الهوامش تحديًا مستمرًا.

💰 التقييم: قريب من القيمة العادلة

- السعر الحالي: 29.08 دولار

- القيمة العادلة: 33.22 دولار

- مستوى عدم اليقين: مرتفع

🧠 نظرة مركّب: التقييم ليس مرتفعًا جدًا، لكن ضعف جودة الأعمال يقلل من جاذبية السهم.

⚠️ المخاطر: تشغيلية ومالية في آن واحد

- هوامش إجمالية ضعيفة

- مديونية مرتفعة

- حساسية عالية لأسعار الطاقة

- تقلب كبير في التدفقات النقدية

- احتمال الحاجة إلى تمويل إضافي إذا تراجع الأداء

🧠 نظرة مركّب: المشكلة ليست في النمو فقط، بل في أن النمو نفسه لا يأتي بجودة كافية أو كفاءة رأسمالية مريحة.

🧾 الخلاصة المركّبة: شركة متخصصة لكن جودة الأعمال محدودة

كالومِت (CLMT) تمتلك:

- تنوعًا في المنتجات

- نموًا تاريخيًا جيدًا في الإيرادات

- تحسنًا فصليًا في التدفق النقدي الحر

لكن:

- الهوامش ضعيفة

- المديونية مرتفعة

- العائد على رأس المال متواضع

- وجاذبية السهم محدودة مقارنة بفرص أخرى في القطاع

✨ الخلاصة: شركة تكرير ومنتجات متخصصة لديها بعض عناصر التحسن، لكن ضعف الهوامش وارتفاع المديونية وجودة الأعمال المحدودة تجعلها أقل جاذبية من بدائل أخرى في قطاع الطاقة.