كالواي جولف: شركة معدات وترفيه الغولف تواجه تراجع الطلب وتدهور الربحية… تقييم مرتفع رغم ضعف الأساسيات ⛳📉⚠️

تُعد كالواي جولف (CALY) شركة تعمل في تصنيع معدات الغولف وتشغيل مراكز الترفيه المرتبطة باللعبة عبر منصة Topgolf، بعد اندماج الشركتين في 2021 بهدف توسيع السوق من اللاعبين المحترفين إلى تجربة ترفيهية اجتماعية أوسع.

لكن رغم هذا التوسع الاستراتيجي، تشير البيانات الأخيرة إلى تباطؤ واضح في الأداء وتراجع كبير في الإيرادات والربحية، ما يجعل السهم تحت ضغط رغم استمرار اهتمام المستثمرين بالقطاع الترفيهي.

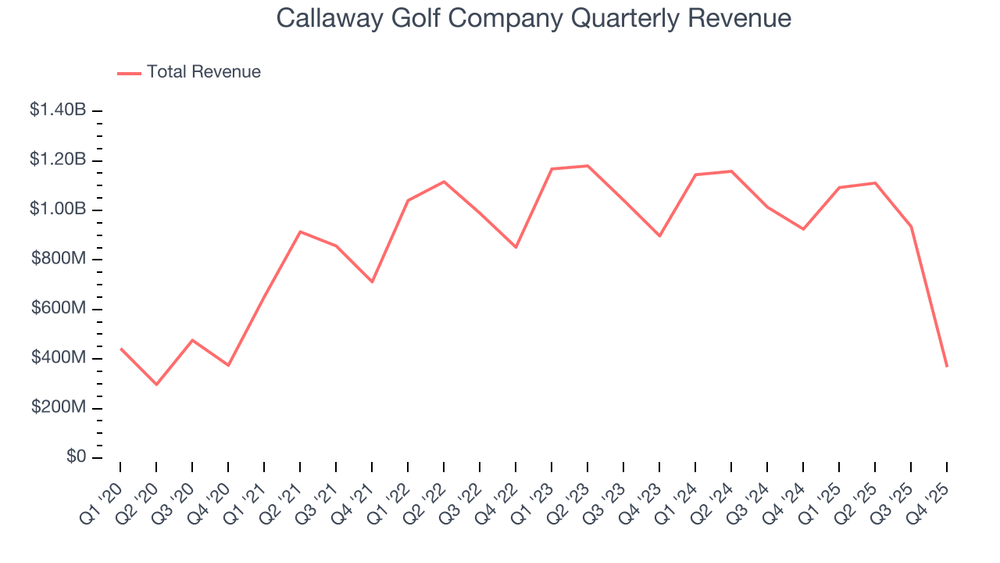

📊 نتائج الربع الرابع CY2025: انهيار الإيرادات

- الإيرادات: 367.5 مليون دولار (-60.2% سنويًا، أقل من التوقعات بـ 53.5%)

- ربحية السهم المعدلة: -0.25 دولار (أفضل من التوقعات)

- EBITDA: -25.1 مليون دولار

- الهامش التشغيلي: -14.7%

- القيمة السوقية: ~2.77 مليار دولار

🧠 نظرة مركّب: الإيرادات انهارت بشكل كبير، ما يعكس ضعف الطلب والضغط التشغيلي.

🚀 1. الإيرادات: نمو سابق ثم انعكاس حاد

خلال خمس سنوات:

- نمو سنوي مركب: 17.1%

لكن:

آخر عامين:

- تراجع سنوي: -9.6%

الربع الأخير:

- انخفاض سنوي: -60.2%

توقعات 12 شهرًا:

- انخفاض متوقع: -40% تقريبًا

🧠 نظرة مركّب: الشركة انتقلت من مرحلة نمو سريع إلى مرحلة انكماش حاد في الطلب.

⛳ 2. نموذج الأعمال: معدات + ترفيه

تعتمد كالواي جولف على نموذج مزدوج:

- بيع معدات الغولف

- تشغيل مراكز Topgolf الترفيهية

- إيرادات من الألعاب والحجوزات

- مطاعم وفعاليات داخل المراكز

- بيع تقنية تتبع الضربات TopTracer لملاعب أخرى {index=2}

🧠 نظرة مركّب: تنويع الإيرادات جيد نظريًا لكنه يرفع التكاليف التشغيلية.

⚙️ 3. الهوامش: خسائر تشغيلية مستمرة

- متوسط الهامش التشغيلي آخر عامين: -14.3%

- الربع الأخير: -14.7%

السبب الرئيسي:

- قاعدة تكاليف مرتفعة

- تكاليف تشغيل مراكز الترفيه

- انخفاض الطلب في بعض الفترات

🧠 نظرة مركّب: نموذج التشغيل ثقيل التكاليف ويحتاج حجم طلب كبير ليصبح مربحًا.

📉 4. ربحية السهم (EPS): تراجع كبير

خلال خمس سنوات:

- انخفاض سنوي: -40.1%

رغم:

- نمو الإيرادات

الربع الأخير:

- EPS: -0.25 دولار

توقعات 12 شهرًا:

- EPS متوقع: 0.05 دولار

🧠 نظرة مركّب: النمو في الإيرادات لم يتحول إلى أرباح حقيقية.

💸 5. التدفق النقدي الحر: ضعيف

متوسط هامش التدفق النقدي الحر:

- حوالي 2% فقط

🧠 نظرة مركّب: توليد النقد محدود مقارنة بشركات القطاع.

📊 6. العائد على رأس المال (ROIC): سلبي

متوسط خمس سنوات:

- ROIC: -1%

🧠 نظرة مركّب: الإدارة لم تحقق عائدًا جيدًا على الاستثمارات.

🏦 7. الميزانية: ديون يمكن تحملها

- النقد: 903.2 مليون دولار

- الديون: 1.63 مليار دولار

- نسبة صافي الدين إلى EBITDA: 1.6x

🧠 نظرة مركّب: الميزانية ليست المشكلة الرئيسية، بل الربحية.

🌐 8. المنافسة

المنافسون يشملون:

- TaylorMade

- Acushnet (GOLF)

- Johnson Outdoors

🧠 نظرة مركّب: السوق تنافسي مع شركات قوية في المعدات الرياضية.

💰 9. التقييم: مرتفع مقارنة بالجودة

- السعر الحالي: $12.95

- القيمة العادلة: $14.44

- عدم اليقين: High

السهم يتداول:

- بخصم طفيف ~10%

- Forward P/E حوالي 30x

🧠 نظرة مركّب: التقييم يبدو مرتفعًا مقارنة بالأساسيات الضعيفة.

⚠️ 10. المخاطر

أبرز المخاطر:

- تراجع الطلب على الترفيه

- تكاليف تشغيل مرتفعة

- ضعف الهوامش

- تقلب قطاع السلع الاستهلاكية غير الأساسية

- اعتماد كبير على تجربة Topgolf

🧠 نظرة مركّب: المخاطر التشغيلية والاقتصادية مرتفعة.

🧾 الخلاصة المركّبة: كالواي جولف نمو سابق لكنه غير مربح

كالواي جولف (CALY) تمتلك:

- علامة قوية في معدات الغولف

- تجربة ترفيهية مبتكرة عبر Topgolf

- انتشار عالمي

لكن:

- الإيرادات تراجعت بشكل حاد

- الهوامش سلبية

- العائد على رأس المال ضعيف

- التقييم مرتفع نسبيًا

✨ الخلاصة: شركة ترفيه ومعدات رياضية بتوسع كبير لكن الربحية ضعيفة، ما يجعل السهم أقل جاذبية مقارنة بشركات أعلى جودة في القطاع.