كاكتس: شركة معدات نفطية بنمو تاريخي قوي لكن تراجع حديث في الجودة والعوائد يضغط على الجاذبية 📉⚙️⚠️

تُعد كاكتس (WHD) شركة متخصصة في تصنيع معدات التحكم بالضغط ورؤوس الآبار وأنابيب مرنة تُستخدم في عمليات حفر وإنتاج النفط والغاز، وتخدم بشكل رئيسي منتجي النفط الصخري في الولايات المتحدة.

ورغم سجل نمو قوي تاريخيًا، إلا أن تراجع العوائد على رأس المال وضعف بعض المؤشرات التشغيلية يثيران تساؤلات حول جودة النمو الحالي.

📊 نتائج الربع الرابع CY2025: تفوق على التوقعات رغم التراجع السنوي

- الإيرادات: $261.2 مليون (-4% سنويًا، أعلى من التوقعات بـ 3.4%)

- ربحية السهم المعدلة: $0.65 (+12.3% فوق التوقعات)

- EBITDA المعدلة: $85.49 مليون (هامش 32.7%)

- الهامش التشغيلي: 22.9% (انخفاض من 25.9%)

- هامش التدفق النقدي الحر: 25.2% (تحسن من 20%)

- القيمة السوقية: ~$3.45 مليار

🧠 نظرة مركّب: نتائج جيدة مقارنة بالتوقعات، لكن الاتجاه السنوي يُظهر تباطؤًا واضحًا.

🚀 1. الإيرادات: نمو قوي تاريخيًا لكن إشارات ضعف حديثة

خلال 5 سنوات:

- نمو سنوي مركب: ~25.4% (قوي جدًا)

خلال 9 سنوات:

- ~24.1% (جيد لكنه أبطأ من الفترة الأخيرة)

لكن:

الربع الرابع CY2025:

- انخفاض -4% سنويًا

🧠 نظرة مركّب: النمو التاريخي ممتاز، لكن الاتجاه الحالي بدأ يضعف.

⚙️ 2. نموذج الأعمال: معدات أساسية لدورة الحفر

تعتمد كاكتس على:

- بيع رؤوس الآبار وأنظمة التحكم بالضغط

- تأجير معدات مثل frac trees

- خدمات ميدانية (تركيب وصيانة)

- أنابيب مرنة تقلل تكاليف التركيب

🧠 نظرة مركّب: نموذج قوي مرتبط مباشرة بدورة الحفر، ما يجعله دوريًا بطبيعته.

💰 3. الهوامش: متوسطة مقارنة بالقطاع

- متوسط الهامش الإجمالي 5 سنوات: 36.2% (ضعيف نسبيًا)

- الربع الأخير: 36.2% (انخفاض سنوي)

🧠 نظرة مركّب: الشركة أقل كفاءة من منافسيها عند انخفاض أسعار النفط.

📈 4. الربحية التشغيلية: جيدة لكن ليست استثنائية

- متوسط EBITDA خمس سنوات: 33.6%

- الربع الأخير: 32.7% (انخفاض طفيف)

🧠 نظرة مركّب: الربحية مستقرة لكنها ليست من الأعلى في القطاع.

💸 5. التدفقات النقدية: نقطة قوة واضحة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 21% (جيد جدًا)

الربع الرابع CY2025:

- $65.82 مليون

- هامش 25.2% (تحسن واضح)

🧠 نظرة مركّب: الشركة تولد نقدًا بشكل قوي ومستقر.

📊 6. الاستقرار: مقاومة جيدة لدورات النفط

- تقلب التدفق النقدي أقل من تقلب النفط

- نسبة الاستقرار: 3.9 (ممتاز)

🧠 نظرة مركّب: الشركة قادرة على الصمود في دورات السوق.

🏦 7. العائد على رأس المال: مرتفع لكن يتراجع

- متوسط ROIC ~34.3% (ممتاز)

لكن:

- الاتجاه في السنوات الأخيرة هابط

🧠 نظرة مركّب: الجودة التاريخية عالية لكن الزخم يتراجع.

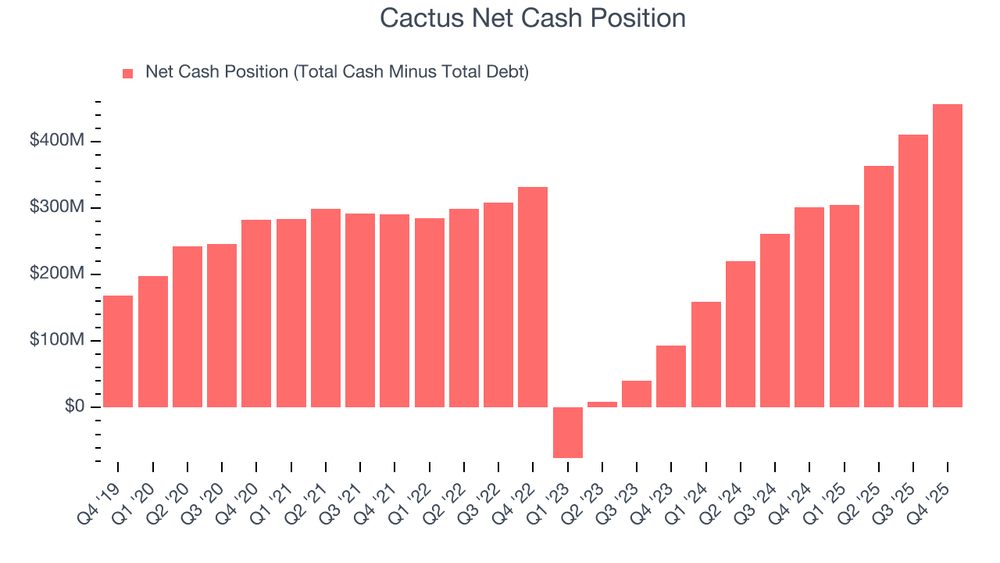

🏦 8. المركز المالي: قوي جدًا

- النقد: $494.6 مليون

- الديون: $37.75 مليون

- صافي نقد: ~$456.8 مليون

🧠 نظرة مركّب: ميزانية ممتازة تمنح مرونة كبيرة.

🌐 9. المنافسة: شركات معدات الطاقة الكبرى

المنافسون يشملون:

- SLB

- TechnipFMC

- Baker Hughes

- NOV

🧠 نظرة مركّب: المنافسة قوية من شركات أكبر وأكثر تنوعًا.

💰 10. التقييم: قريب من العادل مع هامش أمان محدود

- السعر الحالي: $46.26

- القيمة العادلة: $49.97

- عدم اليقين: Medium

السهم يتداول:

- بخصم ~7%

- Forward P/E حوالي 16x

🧠 نظرة مركّب: التقييم معقول لكن لا يعوض تراجع الجودة.

⚠️ 11. المخاطر: تراجع العوائد وضعف الحجم

أبرز المخاطر:

- انخفاض العائد على رأس المال

- حجم أعمال صغير نسبيًا

- حساسية لدورات النفط

- ضعف الهوامش مقارنة بالمنافسين

🧠 نظرة مركّب: المخاطر تتعلق بجودة النمو وليس بالوضع المالي.

🧾 الخلاصة المركّبة: كاكتس , نمو قوي لكن الجودة تتآكل

كاكتس (WHD) تمتلك:

- نموًا تاريخيًا قويًا

- تدفقات نقدية ممتازة

- ميزانية قوية جدًا

لكن:

- العوائد على رأس المال تتراجع

- الهوامش أقل من المنافسين

- النمو بدأ يتباطأ

✨ الخلاصة: شركة جيدة تشغيليًا، لكن تراجع الجودة والعوائد يجعلها أقل جاذبية رغم تقييم مقبول.