جولار إل إن جي: شركة الغاز الطبيعي العائم بهوامش قوية… لكن النمو ضعيف والتقييم مرتفع ⚓🛢️⚠️

تُعد جولار إل إن جي (GLNG) من الشركات المتخصصة في تحويل سفن نقل الغاز إلى منشآت عائمة لإسالة الغاز الطبيعي (FLNG) تعمل مباشرة في مواقع الحقول البحرية، ما يسمح باستغلال احتياطيات الغاز البعيدة التي يصعب تطويرها بالبنية التحتية التقليدية.

تعتمد الشركة على وضع سفن إسالة عائمة بالقرب من الحقول البحرية، حيث يتم استقبال الغاز ومعالجته وإسالته وتخزينه ثم شحنه إلى الأسواق العالمية عبر ناقلات الغاز.

ورغم أن هذا النموذج يوفر حلولًا مبتكرة لتطوير حقول الغاز البعيدة، إلا أن الأداء المالي طويل الأجل للشركة كان متقلبًا مع تراجع الإيرادات خلال السنوات الأخيرة.

📊 نتائج الربع الرابع CY2025: نمو قوي في الإيرادات لكن ضعف في الربحية

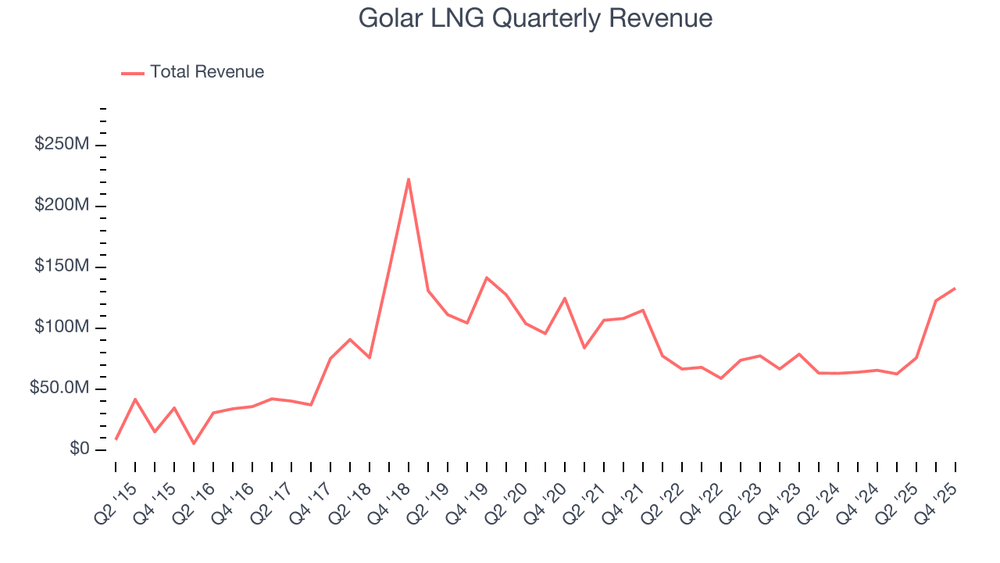

- الإيرادات: 132.8 مليون دولار (+103% سنويًا، أعلى من التوقعات بـ 1.2%)

- ربحية السهم (GAAP EPS): 0.10 دولار (أقل من التوقعات بـ 72.6%)

- هامش EBITDA المعدل: 60.2% (أقل من التوقعات)

- الهامش التشغيلي: 36.1% (ارتفاع من 12.7%)

- التدفق النقدي الحر: -237.7 مليون دولار

- القيمة السوقية: ~4.82 مليار دولار

🧠 نظرة مركّب: الإيرادات كانت قوية، لكن ضعف الربحية والتدفق النقدي يعكس تحديات هيكلية في الأعمال.

🚀 1. الإيرادات: اتجاه سلبي رغم القفزة الأخيرة

خلال 5 سنوات:

- تراجع الإيرادات بمعدل 2.7% سنويًا

خلال 10 سنوات:

- نمو سنوي مركب: 14.7%

الربع الرابع CY2025:

- نمو الإيرادات 103% على أساس سنوي

توقعات 12 شهرًا:

- من المتوقع استمرار التقلب بسبب طبيعة المشاريع الكبيرة

🧠 نظرة مركّب: النمو القوي في بعض الفترات يعتمد على المشاريع الفردية وليس على توسع مستقر في الطلب.

⚙️ 2. نموذج الأعمال: مصانع إسالة غاز عائمة

تعتمد جولار إل إن جي على:

- سفن إسالة الغاز الطبيعي العائم (FLNG)

- تحويل ناقلات الغاز إلى منشآت إنتاج بحرية

- عقود تشغيل طويلة الأجل قد تصل إلى 20 سنة

- توليد الإيرادات عبر رسوم معالجة الغاز

🧠 نظرة مركّب: النموذج مبتكر لكنه يعتمد على مشاريع رأسمالية ضخمة ومخاطر تنفيذ مرتفعة.

💰 3. الهوامش: قوية مقارنة بالقطاع

- متوسط الهامش الإجمالي خمس سنوات: 63.4%

- الهامش الإجمالي في الربع الأخير: 58.5%

- من أعلى الهوامش في قطاع الطاقة

🧠 نظرة مركّب: الاقتصاديات التشغيلية قوية على مستوى الوحدة، لكن هذا لا ينعكس دائمًا على التدفقات النقدية.

📈 4. هامش الأرباح التشغيلية (EBITDA): ربحية قوية لكن متراجعة

- متوسط هامش EBITDA خمس سنوات: 74.1%

- تحسن بنحو 9.6 نقاط مئوية خلال العام الماضي

- الربع الأخير: 60.2%

🧠 نظرة مركّب: الربحية التشغيلية قوية، لكن انخفاض الهامش في الربع الأخير يعكس ارتفاع التكاليف.

💸 5. التدفق النقدي الحر: سالب بشكل كبير

- متوسط هامش التدفق النقدي الحر خمس سنوات: -79.9%

- الربع الرابع CY2025: -237.7 مليون دولار

- ارتفاع حرق النقد مقارنة بالعام السابق

🧠 نظرة مركّب: الاستثمارات الضخمة في المشاريع تضغط على السيولة وتجعل التدفقات النقدية سلبية.

📊 6. العائد على رأس المال (ROIC): منخفض نسبيًا

- متوسط ROIC عشر سنوات: 5.7%

- انخفاض واضح في السنوات الأخيرة

🧠 نظرة مركّب: العائد على رأس المال أقل بكثير من الشركات الأفضل في القطاع.

🏦 7. المركز المالي: ديون مرتفعة

- النقد: 1.18 مليار دولار

- الديون: 2.76 مليار دولار

- صافي الدين مرتفع

🧠 نظرة مركّب: مستوى الدين المرتفع يزيد المخاطر خاصة مع التدفقات النقدية السلبية.

🌐 8. المنافسة: شركات طاقة عالمية

المنافسون يشملون:

- Shell

- Eni

- شركات تطوير مشاريع LNG التقليدية

🧠 نظرة مركّب: المنافسة تأتي من شركات طاقة عملاقة تمتلك موارد مالية وتقنية أكبر.

💰 9. التقييم: مرتفع مقارنة بجودة الأعمال

- السعر الحالي: 45.68 دولار

- القيمة العادلة: 56.25 دولار

- عدم اليقين: High

السهم يتداول:

- بخصم يقارب 19% عن القيمة العادلة

- Forward P/E يقارب 63.8x

🧠 نظرة مركّب: رغم أن السعر أقل من القيمة العادلة، فإن التقييم لا يزال مرتفعًا مقارنة بجودة الأعمال.

⚠️ 10. المخاطر: ديون مرتفعة وتدفق نقدي سلبي

أبرز المخاطر:

- حرق نقدي كبير

- ديون مرتفعة

- تراجع الإيرادات تاريخيًا

- اعتماد كبير على مشاريع محدودة

🧠 نظرة مركّب: المخاطر المالية والتشغيلية مرتفعة مقارنة بشركات الطاقة الأكثر استقرارًا.

🧾 الخلاصة المركّبة: جولار إل إن جي , نموذج مبتكر لكن المخاطر مرتفعة

جولار إل إن جي (GLNG) تمتلك:

- هوامش تشغيلية قوية

- تقنية مبتكرة في مشاريع الغاز العائمة

- عقود طويلة الأجل

لكن:

- تدفق نقدي سلبي

- ديون مرتفعة

- نمو غير مستقر

✨ الخلاصة: شركة طاقة بتقنية مميزة في الغاز الطبيعي العائم، لكنها تواجه تحديات مالية وتشغيلية تجعل الاستثمار فيها أكثر مخاطرة مقارنة ببدائل أخرى في القطاع.