جراكو: شركة صناعية عالية الربحية… لكن تباطؤ النمو وتراجع العوائد يحدان من جاذبية السهم 🏭⚙️⚠️

تُعد جراكو (GGG) شركة صناعية متخصصة في أنظمة ومعدات نقل السوائل والطلاء والمواد الصناعية، وتخدم قطاعات البناء والتصنيع والطاقة والأغذية والأدوية عبر مجموعة واسعة من المضخات والصمامات وأنظمة الرش والمعالجة.

ورغم امتلاكها هوامش استثنائية وتدفقات نقدية قوية وميزانية ممتازة، فإن تباطؤ النمو وتراجع العائد على رأس المال خلال السنوات الأخيرة يثيران بعض المخاوف حول فرص التوسع المستقبلية.

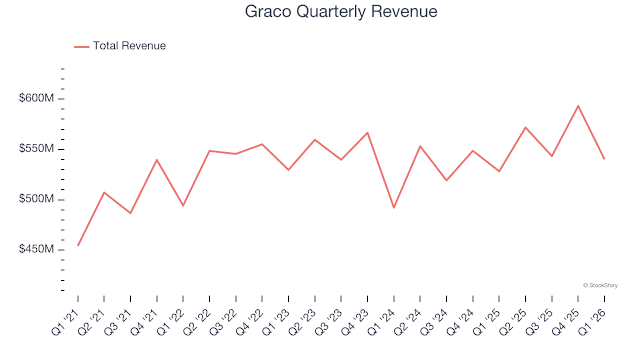

📊 نتائج الربع الأول CY2026: نتائج دون التوقعات

- الإيرادات: $540.1 مليون (+2.2% سنويًا، أقل من التوقعات بـ 3.9%)

- ربحية السهم المعدلة: $0.66 (أقل من التوقعات بـ 11.1%)

- Adjusted EBITDA: $173.9 مليون

- هامش EBITDA: 32.2%

- الهامش التشغيلي: 25.5% (انخفاض من 27.3%)

- هامش التدفق النقدي الحر: 20%

- القيمة السوقية: ~$14.5 مليار

🧠 نظرة مركّب: الربع كان مخيبًا نسبيًا مع ضعف الإيرادات والأرباح مقارنة بالتوقعات.

🚀 1. الإيرادات: نمو ضعيف نسبيًا

خلال 5 سنوات:

- نمو سنوي مركب: ~5.4%

آخر عامين:

- نمو سنوي مركب: ~2.1%

الربع الأول CY2026:

- +2.2%

توقعات 12 شهرًا:

- ~6.3% نمو متوقع

🧠 نظرة مركّب: الشركة ما تزال تنمو، لكن بوتيرة أقل من كثير من الشركات الصناعية عالية الجودة.

⚙️ 2. نموذج الأعمال: معدات متخصصة عالية القيمة

تعتمد جراكو على:

- معدات رش الطلاء

- أنظمة الطلاء الصناعي

- المضخات والصمامات

- معدات توزيع السوائل

- أنظمة المواد اللاصقة والعوازل

- معدات الصناعات الغذائية والدوائية

- معدات النفط والغاز ومعالجة المياه

🧠 نظرة مركّب: المنتجات متخصصة وصعبة الاستبدال، ما يمنح الشركة قوة تسعير واضحة.

💰 3. الهوامش: من الأفضل في القطاع

- متوسط الهامش الإجمالي 5 سنوات: ~51.9%

الربع الأخير:

52%

متوسط الهامش التشغيلي 5 سنوات: ~27.5%

الربع الأخير:

- 25.5%

🧠 نظرة مركّب: الهوامش الاستثنائية تؤكد جودة المنتجات وقوة المركز التنافسي.

📈 4. ربحية السهم (EPS): نمو متواضع

خلال 5 سنوات:

- نمو سنوي مركب: ~6.2%

آخر عامين:

- نمو شبه معدوم

الربع الأخير:

- EPS: $0.66

- مقابل $0.70 العام الماضي

توقعات 12 شهرًا:

- نمو متوقع ~11.6%

🧠 نظرة مركّب: الأرباح تنمو ببطء مقارنة بمستوى التقييم الحالي.

💸 5. التدفق النقدي الحر: نقطة قوة رئيسية

- متوسط هامش التدفق النقدي الحر 5 سنوات: ~19.9%

الربع الأخير:

- $108.1 مليون

- هامش 20%

🧠 نظرة مركّب: الشركة من أفضل مولدي النقد في القطاع الصناعي.

📊 6. العائد على رأس المال (ROIC): ممتاز لكنه يتراجع

- متوسط 5 سنوات: ~28.7%

لكن:

- الاتجاه تراجعي خلال السنوات الأخيرة

🧠 نظرة مركّب: العوائد ما تزال قوية جدًا، لكن استمرار التراجع قد يشير إلى تقلص فرص النمو المربحة.

🏦 7. المركز المالي: ممتاز

- النقد: $712.2 مليون

- الديون: $44.8 مليون

- صافي النقد: ~$667 مليون

🧠 نظرة مركّب: الميزانية العمومية من أقوى نقاط القوة في الشركة.

🌐 8. المنافسة: متخصصة وقوية

المنافسون يشملون:

- Nordson

- Flowserve

- Carlisle Companies

- ITT

- IDEX

🧠 نظرة مركّب: الشركة تتمتع بمكانة قوية في أسواق متخصصة يصعب دخولها.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $75.86

- القيمة العادلة: $84.00

- عدم اليقين: Medium

السهم يتداول:

- بخصم يقارب 10% عن القيمة العادلة

- Forward P/E حوالي 23.4x

🧠 نظرة مركّب: الخصم موجود لكنه ليس كبيرًا مقارنة بمحدودية النمو الحالية.

⚠️ 10. المخاطر: متوسطة

أبرز المخاطر:

- تباطؤ نمو الإيرادات

- تراجع ROIC

- ضعف نمو الأرباح

- الحساسية للدورات الصناعية

- تباطؤ الطلب في بعض الأسواق النهائية

🧠 نظرة مركّب: الخطر الأكبر يتمثل في استمرار تراجع فرص النمو المربحة وليس في الوضع المالي أو التشغيلي.

🧾 الخلاصة المركّبة: جراكو , شركة عالية الجودة لكن النمو أصبح التحدي

جراكو (GGG) تمتلك:

- هوامش استثنائية

- تدفقات نقدية قوية

- ميزانية ممتازة

- ROIC مرتفع

- منتجات متخصصة ذات قوة تسعير جيدة

لكن:

- الإيرادات تنمو ببطء

- الأرباح لا تتسارع

- العائد على رأس المال يتراجع

- السهم ليس رخيصًا رغم الخصم الحالي

- فرص النمو تبدو أقل جاذبية من السابق

✨ الخلاصة: جراكو شركة صناعية ممتازة من حيث الجودة والربحية والتدفقات النقدية، لكنها تواجه تباطؤًا واضحًا في النمو وتراجعًا في العوائد الرأسمالية، ما يجعل السهم أقرب إلى استثمار جودة مستقرة منه إلى فرصة نمو قوية.