إيكوستار: إمبراطورية اتصالات ضخمة تواجه تحديات هيكلية… والتقييم لا يعكس المخاطر بالكامل 📡📺⚠️

تُعد إيكوستار (SATS) واحدة من أكبر شركات الاتصالات والأقمار الصناعية في الولايات المتحدة، وتوسعت بشكل كبير بعد استحواذها على DISH Network في 2023، لتصبح لاعبًا رئيسيًا في التلفزيون المدفوع وخدمات الاتصالات اللاسلكية والإنترنت الفضائي وشبكات الجيل الخامس.

ورغم حجم الشركة الضخم وأصولها الاستراتيجية، فإن تراجع الإيرادات واستمرار الخسائر والديون المرتفعة يضعان ضغوطًا كبيرة على القصة الاستثمارية.

📊 نتائج الربع الرابع CY2025: تفوق بالإيرادات لكن خسائر ضخمة

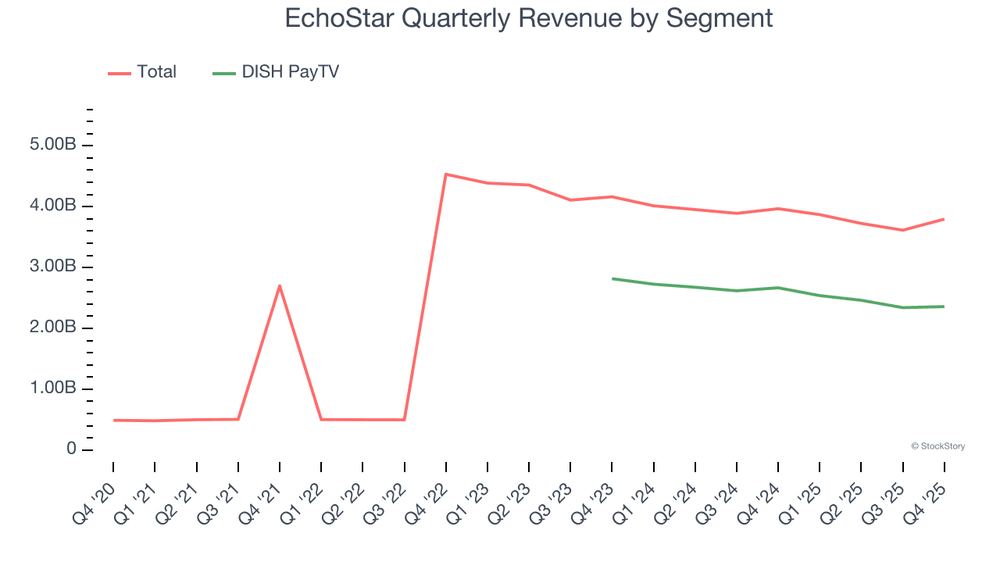

- الإيرادات: $3.8 مليار (-4.3% سنويًا، أعلى من التوقعات بـ 1.3%)

- ربحية السهم (GAAP EPS): -$4.19 (أقل بكثير من التوقعات)

- Adjusted EBITDA: $583.7 مليون

- هامش EBITDA: 15.4%

- الهامش التشغيلي: -20.5%

- التدفق النقدي الحر: -$583.4 مليون

- القيمة السوقية: ~$33.3 مليار

🧠 نظرة مركّب: رغم تجاوز الإيرادات للتوقعات، فإن حجم الخسائر والتدفقات النقدية السلبية يطغى على الجوانب الإيجابية.

🚀 1. الإيرادات: نمو تاريخي قوي وتراجع حديث

خلال 5 سنوات:

- نمو سنوي مركب: ~51.4%

آخر عامين:

- انخفاض سنوي مركب: -6.1%

الربع الرابع CY2025:

- -4.3%

توقعات 12 شهرًا:

- انخفاض متوقع بنحو 4.2%

🧠 نظرة مركّب: النمو التاريخي جاء أساسًا من الاستحواذات، بينما الأداء التشغيلي الحالي يشير إلى ضغوط حقيقية على الطلب.

⚙️ 2. نموذج الأعمال: اتصالات متعددة القطاعات

تعتمد إيكوستار على:

- التلفزيون المدفوع عبر DISH

- خدمة البث عبر SLING TV

- خدمات Boost Mobile

- شبكات الجيل الخامس

- الإنترنت الفضائي

- حلول الاتصالات للمؤسسات والحكومات

- الأقمار الصناعية والبنية التحتية للاتصالات

🧠 نظرة مركّب: تنوع الأعمال كبير، لكن معظم القطاعات تواجه منافسة وضغوطًا هيكلية متزايدة.

💰 3. الهوامش: ضعيفة للغاية

- متوسط الهامش التشغيلي 5 سنوات: -29.6%

الربع الأخير:

- -20.5%

🧠 نظرة مركّب: استمرار الخسائر التشغيلية بهذا الحجم يمثل أحد أكبر التحديات أمام الشركة.

📈 4. ربحية السهم (EPS): انهيار واضح

خلال 5 سنوات:

- انخفاض سنوي مركب: -162%

آخر عامين:

- انخفاض سنوي مركب: -183%

الربع الأخير:

- EPS: -$4.19

- مقابل +$1.19 العام الماضي

توقعات 12 شهرًا:

- تحول متوقع من خسارة إلى ربحية إيجابية

🧠 نظرة مركّب: التوقعات تشير إلى تحسن كبير، لكن التنفيذ الفعلي يبقى عاملًا حاسمًا.

💸 5. التدفق النقدي الحر: تحت ضغط

- متوسط هامش التدفق النقدي الحر 5 سنوات: ~2.7%

الربع الأخير:

- -$583.4 مليون

- هامش -15.4%

🧠 نظرة مركّب: التدفقات النقدية السلبية الأخيرة تزيد من المخاطر المالية.

📊 6. العائد على رأس المال (ROIC): منخفض ومتراجع

- متوسط 5 سنوات: ~2.5%

لكن:

- الاتجاه تراجعي خلال السنوات الأخيرة

🧠 نظرة مركّب: الشركة لا تحقق عوائد كافية على رأس المال المستثمر مقارنة بحجم الاستثمارات الضخمة.

🏦 7. المركز المالي: مصدر القلق الأكبر

- النقد: $3.16 مليار

- الديون: $25.98 مليار

- صافي الدين: ~$22.8 مليار

- EBITDA آخر 12 شهرًا: سلبي

🧠 نظرة مركّب: المديونية المرتفعة مع استمرار الخسائر تجعل الميزانية العمومية أحد أهم مصادر المخاطر.

🌐 8. المنافسة: من أقوى اللاعبين عالميًا

المنافسون يشملون:

- Verizon

- AT&T

- T-Mobile

- Netflix

- Disney

- Starlink

- ViaSat

- OneWeb

🧠 نظرة مركّب: الشركة تواجه منافسة قوية في جميع قطاعاتها تقريبًا.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $128.12

- القيمة العادلة: $120.00

- عدم اليقين: Very High

السهم يتداول:

- بعلاوة تقارب 7% فوق القيمة العادلة

- Forward EV/EBITDA حوالي 26x

🧠 نظرة مركّب: التقييم يبدو مرتفعًا نسبيًا بالنظر إلى المخاطر التشغيلية والمالية الكبيرة.

⚠️ 10. المخاطر: مرتفعة جدًا

أبرز المخاطر:

- تراجع الإيرادات

- الخسائر التشغيلية المستمرة

- ضعف العائد على رأس المال

- الديون الضخمة

- حرق السيولة

- منافسة شديدة

- عدم يقين مرتفع جدًا

🧠 نظرة مركّب: السهم يعتمد بدرجة كبيرة على نجاح خطة التحول التشغيلي، ما يرفع مستوى المخاطرة بشكل واضح.

🧾 الخلاصة المركّبة: إيكوستار , أصول قوية لكن المخاطر مرتفعة جدًا

إيكوستار (SATS) تمتلك:

- أصول اتصالات ضخمة

- شبكة أقمار صناعية واسعة

- حضورًا قويًا في الاتصالات اللاسلكية

- فرصة للاستفادة من توسع شبكات الجيل الخامس

لكن:

- الإيرادات تتراجع

- الخسائر التشغيلية كبيرة

- التدفقات النقدية سلبية

- الديون مرتفعة جدًا

- العائد على رأس المال ضعيف

- السهم يتداول فوق القيمة العادلة

- عدم يقين مرتفع جدًا

✨ الخلاصة: إيكوستار تمتلك أصولًا استراتيجية مهمة في قطاع الاتصالات، لكن التحديات التشغيلية والمالية الحالية كبيرة للغاية، ومع تداول السهم فوق قيمته العادلة يبقى الاستثمار فيه معتمدًا بشكل أساسي على نجاح خطة التحول المستقبلية.