إكسيليريت إنرجي: شركة بنية تحتية للغاز المسال بنمو قوي في الإيرادات… لكن جودة الأعمال وهوامش الربحية ما تزال تحت الضغط ⛽📉

تُعد إكسيليريت إنرجي (EE) شركة تعمل في قطاع البنية التحتية للغاز الطبيعي المسال، وتقدم خدمات إعادة تحويل الغاز المسال إلى حالته الغازية باستخدام سفن عائمة متخصصة تقوم بتخزين الغاز المسال وإعادة تحويله وضخه إلى شبكات الطاقة. وتستطيع هذه السفن معالجة ما يصل إلى 1.2 مليار قدم مكعب من الغاز يوميًا.

تعتمد الشركة بشكل أساسي على سفن FSRU العائمة التي تعمل كمحطات غاز عائمة، وتؤجرها عادة بعقود طويلة الأجل لشركات الطاقة والحكومات التي تحتاج إلى استيراد الغاز بسرعة دون بناء محطات برية مكلفة.

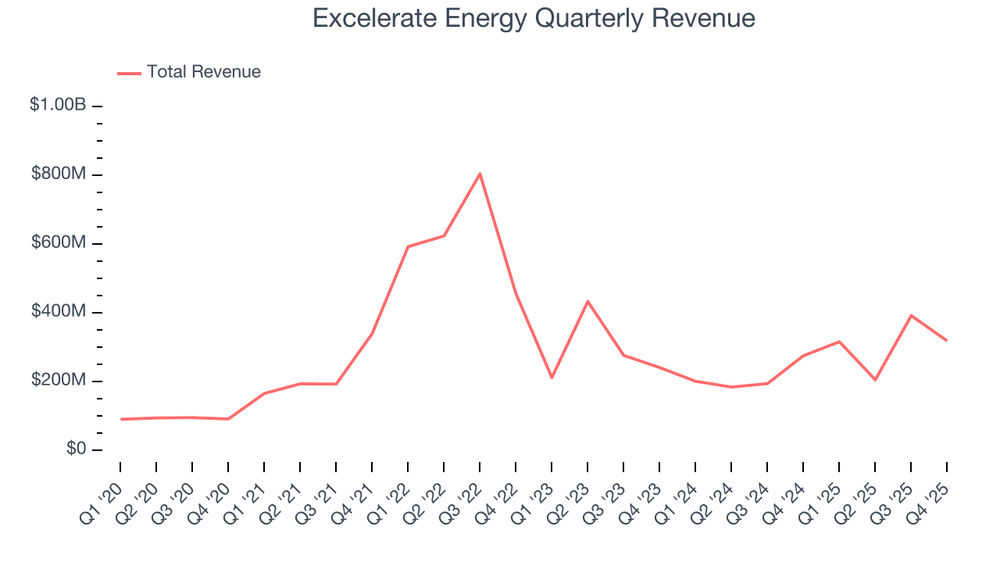

📊 نتائج الربع الرابع CY2025: نمو قوي في الإيرادات لكن الأرباح دون التوقعات

- الإيرادات: 317.6 مليون دولار (نمو 15.7% سنويًا، أعلى من التوقعات بـ 25.3%)

- ربحية السهم المعدلة: 0.29 دولار مقابل توقعات 0.36 دولار

- EBITDA المعدلة: 112.5 مليون دولار

- هامش EBITDA: 35.4%

- الهامش التشغيلي: 22.2%

- التدفق النقدي الحر: 70.78 مليون دولار بعد أن كان -13.93 مليون دولار

- القيمة السوقية: 1.15 مليار دولار

🧠 نظرة مركّب: الشركة تفوقت بقوة في الإيرادات، لكن ضعف ربحية السهم يشير إلى أن النمو لم يترجم بالكامل إلى أرباح.

📈 الإيرادات: من أسرع الشركات نموًا في القطاع

خلال 5 سنوات:

- نمو سنوي مركب يقارب 27.2% وهو من أعلى معدلات النمو في قطاع الطاقة

الربع الرابع CY2025:

- الإيرادات نمت 15.7% على أساس سنوي

- الإيرادات تجاوزت توقعات السوق بنسبة 25.3%

توقعات 12 شهرًا:

- التوقعات تشير إلى تباطؤ نسبي في نمو الإيرادات مقارنة بالسنوات الماضية

🧠 نظرة مركّب: النمو القوي كان نقطة إيجابية، لكن السوق يتوقع تباطؤ هذا الزخم خلال الفترة القادمة.

⚙️ نموذج الأعمال: بنية تحتية للغاز الطبيعي المسال

تعتمد إكسيليريت إنرجي (EE) على نموذج تشغيل يعتمد على السفن العائمة.

- تشغيل أسطول من سفن إعادة تحويل الغاز المسال

- عقود طويلة الأجل مع حكومات وشركات طاقة

- اتفاقيات بيع وشراء للغاز الطبيعي المسال

- اتفاقيات توريد طويلة الأجل للغاز الطبيعي

🧠 نظرة مركّب: نموذج الأعمال يعتمد على عقود طويلة نسبيًا، ما يمنح الشركة قدرًا من الاستقرار مقارنة بشركات الإنتاج.

💰 الهوامش: أقل من الشركات الأفضل في القطاع

خلال 5 سنوات:

- متوسط الهامش الإجمالي بلغ 30.1%

الربع الرابع CY2025:

- الهامش الإجمالي بلغ 41.4%

- تحسن سنوي بنحو 2.7 نقطة مئوية

🧠 نظرة مركّب: رغم التحسن الأخير، فإن اقتصاديات الأصول ما تزال أقل جاذبية مقارنة ببعض شركات الطاقة الأخرى.

📈 هامش EBITDA: تحسن واضح في الكفاءة التشغيلية

خلال 5 سنوات:

- متوسط هامش EBITDA بلغ 25.8%

الربع الرابع CY2025:

- هامش EBITDA بلغ 35.4%

- نمو سنوي بنحو 2.1 نقطة مئوية

🧠 نظرة مركّب: تحسن الهوامش يشير إلى كفاءة تشغيلية أفضل، لكنه لا يزال دون مستوى الشركات الأعلى جودة في القطاع.

💸 التدفق النقدي الحر: سجل جيد نسبيًا

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر بلغ 8.5%

الربع الرابع CY2025:

- التدفق النقدي الحر بلغ 70.78 مليون دولار

- هامش التدفق النقدي الحر بلغ 22.3%

🧠 نظرة مركّب: الشركة تحقق تدفقات نقدية جيدة، لكنها تبقى شديدة الحساسية لتقلبات أسعار الطاقة.

🏦 المركز المالي: مديونية مقبولة نسبيًا

- النقد: 577.1 مليون دولار

- الديون: 1.24 مليار دولار

- صافي الدين إلى EBITDA يقارب 1.5x

🧠 نظرة مركّب: المديونية تبدو ضمن مستويات مريحة مقارنة بكثير من شركات الطاقة.

🌐 المنافسة: سوق عالمي للبنية التحتية للغاز

- Golar LNG

- Höegh LNG

- Cheniere Energy

🧠 نظرة مركّب: المنافسة تأتي من مشغلي سفن الغاز العائمة ومحطات الغاز البرية، ما يفرض ضغوطًا على الأسعار والهوامش.

💰 التقييم: أقل من القيمة العادلة

- السعر الحالي: 35.00 دولار

- القيمة العادلة: 43.83 دولار

- مستوى عدم اليقين: مرتفع

🧠 نظرة مركّب: السهم يبدو دون القيمة العادلة نظريًا، لكن ارتفاع عدم اليقين في القطاع يحد من جاذبيته الاستثمارية.

⚠️ المخاطر: تقلبات الطاقة وعدم استقرار الأرباح

- تقلب الإيرادات المرتبط بأسعار الطاقة

- ضعف استقرار الأرباح

- تقلب التدفقات النقدية مقارنة بالقطاع

- تأثر الطلب العالمي على الغاز

🧠 نظرة مركّب: الشركة تستفيد من نمو سوق الغاز المسال، لكنها تبقى معرضة لدورات الطاقة وتقلبات الطلب العالمي.

🧾 الخلاصة المركّبة: شركة بنية تحتية للطاقة بنمو قوي لكن الجودة التشغيلية محدودة

إكسيليريت إنرجي (EE) تمتلك:

- نموًا قويًا في الإيرادات

- تحسنًا في هوامش EBITDA

- تدفقات نقدية إيجابية

لكن:

- استقرار الأرباح ضعيف

- تقلب التدفقات النقدية مرتفع

- الهوامش أقل من أفضل الشركات في القطاع

✨ الخلاصة: شركة بنية تحتية للغاز الطبيعي المسال تحقق نموًا قويًا في الإيرادات، لكن جودة الأعمال وتقلب الأرباح تجعلها أقل جاذبية مقارنة بفرص أخرى في قطاع الطاقة.