هلميريش آند باين: شركة حفر نفطي بنمو قوي في الإيرادات… لكن العوائد على رأس المال سلبية والتقييم مرتفع ⛽📈⚠️

تُعد هلميريش آند باين (HP) من الشركات المتخصصة في خدمات الحفر لقطاع النفط والغاز، حيث تمتلك واحدة من أكبر أساطيل منصات الحفر المتقدمة في أمريكا الشمالية، وتوفر منصات الحفر والفرق التشغيلية اللازمة لشركات الطاقة التي تحتاج إلى حفر آبار لاستخراج الهيدروكربونات من باطن الأرض.

ورغم النمو القوي في الإيرادات خلال السنوات الأخيرة، فإن الشركة تواجه تحديات واضحة تتعلق بضعف جودة العوائد على رأس المال وارتفاع التقييم، ما يجعل السهم أقل جاذبية مقارنة ببعض الفرص الأخرى في القطاع.

📊 نتائج الربع الرابع CY2025: نمو قوي في الإيرادات لكن ربحية ضعيفة

- الإيرادات: 1.02 مليار دولار (+50.2% سنويًا، أعلى من التوقعات بـ 3.1%)

- ربحية السهم المعدلة Adjusted EPS: -0.15 دولار (أقل من التوقعات بشكل واضح)

- الأرباح قبل الفوائد والضرائب والاستهلاك Adjusted EBITDA: 230.4 مليون دولار (أعلى من التوقعات بـ 6.1%)

- هامش Adjusted EBITDA: 22.7%

- الهامش التشغيلي: -5.9% (انخفاض من 13.4%)

- هامش التدفق النقدي الحر: 11.3% (تحسن من 7.7%)

- القيمة السوقية: ~3.4 مليار دولار

🧠 نظرة مركّب: الإيرادات كانت قوية جدًا، لكن ضعف ربحية السهم وتدهور الهامش التشغيلي أفسدا جودة الربع.

🚀 1. الإيرادات: نمو استثنائي تاريخيًا… لكن الصورة ليست كاملة

خلال 5 سنوات:

- نمو سنوي مركب: ~25.4% , أداء قوي جدًا في قطاع دوري

خلال 10 سنوات:

- نمو سنوي: ~5.6% , أقل بكثير من وتيرة الخمس سنوات

الربع الرابع CY2025:

- +50.2% , قفزة قوية في الإيرادات

توقعات 12 شهرًا:

- النمو المتوقع لا يبرر التقييم المرتفع الحالي بالكامل

🧠 نظرة مركّب: الشركة استفادت بقوة من دورة الطاقة الحالية، لكن الأداء طويل الأجل أقل إقناعًا من الصورة الأخيرة.

⚙️ 2. نموذج الأعمال: منصات حفر متقدمة وعقود تشغيل

تعتمد هلميريش آند باين (HP) على:

- منصات حفر متقدمة من فئة super-spec rigs

- عقود يومية لتأجير المنصات وتوفير أطقم التشغيل

- تقنيات حفر أفقي وآلي متقدمة

- خدمات حفر لشركات النفط الكبرى والمستقلة

🧠 نظرة مركّب: نموذج الأعمال قوي من حيث التخصص، لكنه يبقى شديد الارتباط بدورات الإنفاق في قطاع الطاقة.

💰 3. الهوامش: ليست بالقوة التي تبدو عليها الإيرادات

- متوسط الهامش الإجمالي خمس سنوات: ~35%

- الهامش الإجمالي في الربع الأخير: 32.9%

- انخفاض سنوي في الهامش بمقدار 6.5 نقاط مئوية

ورغم أن الرقم يبدو جيدًا ظاهريًا، إلا أن التقرير يعتبره ضعيفًا مقارنة بشركات القطاع الأفضل.

🧠 نظرة مركّب: نمو الإيرادات لم يتحول إلى قوة حقيقية في الهوامش، وهذا يضعف جودة النمو.

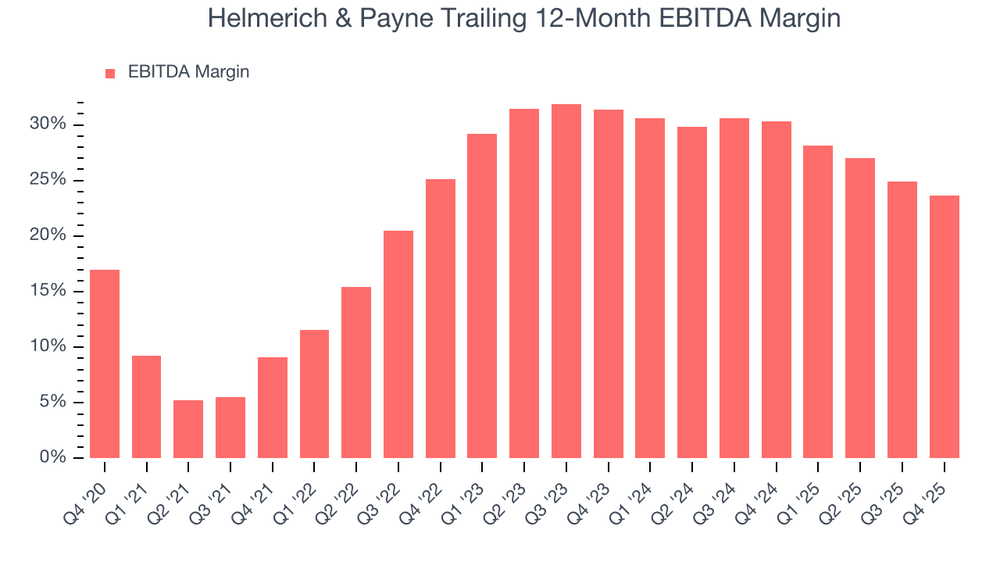

📈 4. هامش الأرباح التشغيلية EBITDA: تحسن تاريخي لكن تراجع ربعي

- متوسط هامش EBITDA خمس سنوات: ~25.4%

- تحسن خلال السنوات الأخيرة: +14.5 نقطة مئوية

- الربع الأخير: 22.7%

- انخفاض سنوي في الهامش: 6.8 نقاط مئوية

🧠 نظرة مركّب: هناك تحسن تشغيلي طويل الأجل، لكن الربع الأخير أظهر أن الكفاءة ما تزال عرضة للضغط.

💸 5. التدفق النقدي الحر: إيجابي لكنه ليس استثنائيًا

متوسط هامش التدفق النقدي الحر خمس سنوات:

- ~6.9%

الربع الرابع CY2025:

- التدفق النقدي الحر: 114.9 مليون دولار

- هامش التدفق النقدي الحر: 11.3%

🧠 نظرة مركّب: الشركة تولد نقدًا بشكل مقبول، لكن مستواه لا يواكب التقييم المرتفع أو المخاطر التشغيلية.

📊 6. العائد على رأس المال ROIC: من أضعف النقاط في القصة

متوسط 10 سنوات:

- -1.4%

وهذا يعني:

- أن الإدارة دمّرت قيمة أثناء التوسع

- أن العوائد كانت من بين الأضعف في القطاع

لكن:

- الاتجاه تحسن في السنوات الأخيرة بمعدل سنوي جيد

🧠 نظرة مركّب: التحسن الأخير مشجع، لكن التاريخ الطويل للعوائد السلبية يظل إشارة مقلقة جدًا.

🏦 7. المركز المالي: ديون موجودة لكن تحت السيطرة

- النقد: 269 مليون دولار

- الديون: 2.03 مليار دولار

- صافي الدين إلى EBITDA: ~1.8x

- مصاريف الفائدة السنوية: 94.89 مليون دولار

🧠 نظرة مركّب: الميزانية ليست مثالية، لكنها لا تمثل الخطر الأكبر في القصة حاليًا.

🌐 8. المنافسة: قطاع مزدحم ومنافسون أقوياء

المنافسون يشملون:

- Nabors Industries

- Patterson-UTI Energy

- Precision Drilling

- مقاولون إقليميون متعددون في أمريكا الشمالية

🧠 نظرة مركّب: الشركة قوية تشغيليًا، لكن البيئة التنافسية تحد من القدرة على توسيع الهوامش بسهولة.

💰 9. التقييم: مرتفع جدًا مقارنة بالجودة

- السعر الحالي: $34.74

- القيمة العادلة: $41.49

- عدم اليقين: High

السهم يتداول:

- Forward P/E يقارب 65.1x

- عند تقييم مرتفع جدًا مقارنة بجودة الأعمال الحالية

🧠 نظرة مركّب: حتى مع وجود فرق إيجابي عن القيمة العادلة، يبقى مضاعف الربحية المرتفع جدًا نقطة ضغط كبيرة على السهم.

⚠️ 10. المخاطر: ربحية هشة وعوائد تاريخية ضعيفة

أبرز المخاطر:

- سلبية العائد على رأس المال تاريخيًا

- تراجع ربحية السهم رغم نمو الإيرادات

- تعرض كبير لدورات إنفاق الطاقة

- تقييم مرتفع لا يترك هامش أمان مريح

🧠 نظرة مركّب: المخاطر هنا ليست مالية فقط، بل تتعلق أيضًا بجودة النمو نفسه.

🧾 الخلاصة المركّبة: هلميريش آند باين , نمو قوي لكن الجودة لا تواكب التقييم

هلميريش آند باين (HP) تمتلك:

- نموًا قويًا جدًا في الإيرادات

- حضورًا قويًا في سوق الحفر الأمريكي

- تحسنًا تاريخيًا في الكفاءة التشغيلية

- تدفقًا نقديًا إيجابيًا

لكن:

- العائد على رأس المال سلبي تاريخيًا

- ربحية السهم الأخيرة كانت ضعيفة

- والتقييم الحالي مرتفع جدًا مقارنة بجودة الأعمال

✨ الخلاصة: شركة حفر نفطي قوية من حيث الحضور والنمو، لكن جودة العوائد وضعف الربحية الحالية والتقييم المرتفع تجعل السهم أقل جاذبية من بدائل أخرى في القطاع.