فالاريس: شركة حفر بحري عالمية لكن سجل النمو ضعيف والعوائد على رأس المال سلبية ⛽📉⚠️

تُعد فالاريس (VAL) واحدة من أكبر شركات الحفر البحري في العالم، حيث تدير أسطولًا ضخمًا من منصات الحفر البحرية وتقدم خدمات الحفر والطاقم لشركات النفط والغاز التي تعمل في المياه العميقة والبحار الضحلة عبر ست قارات.

ورغم حجمها الكبير في قطاع الحفر البحري، فإن الأداء المالي للشركة عبر الدورات النفطية كان متقلبًا، كما أن سجل العوائد على رأس المال ضعيف نسبيًا مقارنة بشركات الطاقة الأعلى جودة.

📊 نتائج الربع الرابع CY2025: نتائج مختلطة

- الإيرادات جاءت أعلى من توقعات وول ستريت

- EBITDA تفوقت على التوقعات بحوالي 22.4%

- هامش EBITDA بلغ نحو 18%

- ربحية السهم جاءت أقل من التوقعات

- التدفق النقدي الحر كان سلبيًا خلال الربع

🧠 نظرة مركّب: الشركة تجاوزت توقعات الأرباح التشغيلية لكن الربحية النهائية والتدفقات النقدية ما تزالان ضعيفتين.

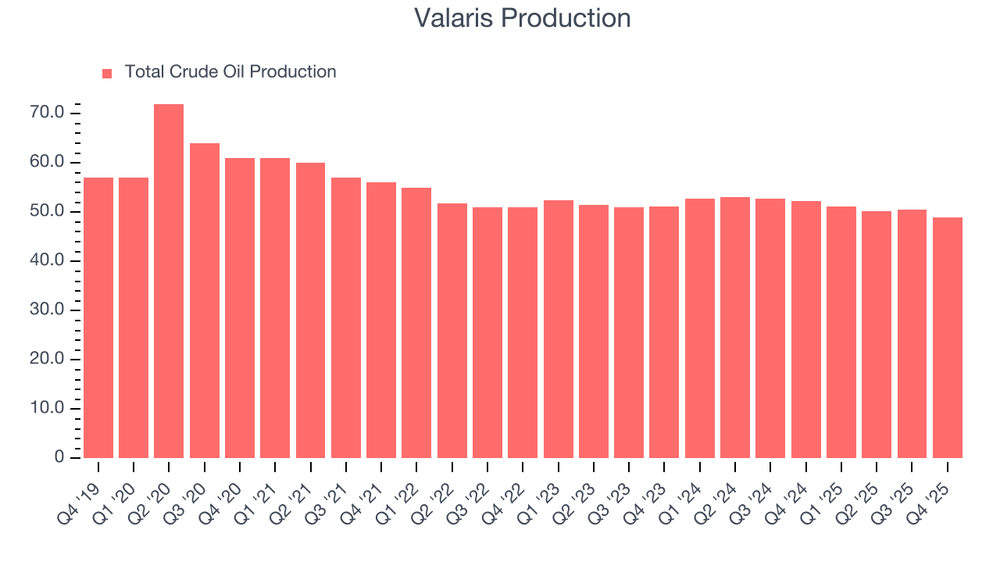

🚀 1. الإيرادات: تراجع عبر الدورات الطويلة

خلال 10 سنوات:

- انخفضت الإيرادات بمعدل سنوي يقارب 5.3%

- يعكس حساسية كبيرة لدورات الاستثمار في قطاع الطاقة

الربع الرابع CY2025:

- الإيرادات تجاوزت توقعات السوق

- لكن الاتجاه التاريخي ما يزال ضعيفًا

توقعات 12 شهرًا:

- النمو المتوقع محدود بسبب تقلب الطلب على الحفر البحري

🧠 نظرة مركّب: الطلب على الحفر البحري متقلب للغاية ويعتمد بشكل مباشر على أسعار النفط واستثمارات شركات الطاقة.

⚙️ 2. نموذج الأعمال: منصات حفر بحرية عالمية

تعتمد فالاريس على:

- أسطول كبير من منصات الحفر البحرية

- منصات حفر المياه العميقة (Drillships)

- منصات الحفر شبه الغاطسة

- منصات الحفر في المياه الضحلة

وتقدم خدماتها لشركات النفط الكبرى التي تستكشف وتنتج النفط والغاز في البيئات البحرية المعقدة.

🧠 نظرة مركّب: قطاع الحفر البحري يتمتع بعقود كبيرة لكنه شديد الحساسية لدورات أسعار النفط.

💰 3. الهوامش: أقل من العديد من شركات الطاقة

- الهامش الإجمالي: حوالي 21%

وهو:

- أقل من متوسط العديد من شركات الطاقة والخدمات النفطية

🧠 نظرة مركّب: تكاليف التشغيل المرتفعة في الحفر البحري تضغط على الهوامش مقارنة بالقطاعات الأخرى في الطاقة.

📈 4. الربحية التشغيلية: تحسن نسبي في الكفاءة

- EBITDA خلال آخر 12 شهرًا: حوالي $642.2 مليون

- نسبة صافي الدين إلى EBITDA: حوالي 0.8x

وهذا يشير إلى:

- تحسن في الكفاءة التشغيلية خلال السنوات الأخيرة

🧠 نظرة مركّب: التحسن التشغيلي واضح لكن ما يزال غير كافٍ لتعويض ضعف النمو التاريخي.

💸 5. التدفقات النقدية: ضعيفة تاريخيًا

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: -5.7%

الربع الرابع CY2025:

- تدفق نقدي حر سلبي بنحو $34.1 مليون

- هامش تدفق نقدي حر: -6.3%

🧠 نظرة مركّب: الاستثمارات الرأسمالية الثقيلة في الحفر البحري تستهلك جزءًا كبيرًا من التدفقات النقدية.

📊 6. العائد على رأس المال: أقل من المعايير الجيدة

تشير البيانات التاريخية إلى أن:

- العوائد على رأس المال كانت ضعيفة

- الشركة دمرت جزءًا من قيمة المساهمين عبر خسائر سابقة

🧠 نظرة مركّب: الشركات ذات العوائد المنخفضة على رأس المال نادرًا ما تحقق أداء طويل الأجل قوي في السوق.

🏦 7. المركز المالي: ديون تحت السيطرة

- نسبة صافي الدين إلى EBITDA: 0.8x

- مصروف الفوائد السنوي: حوالي $28 مليون

وهذا يعني:

- الديون قابلة للإدارة حاليًا

🧠 نظرة مركّب: الميزانية ليست مصدر خطر كبير في الوقت الحالي.

🌐 8. المنافسة: شركات الحفر والخدمات النفطية

المنافسون يشملون:

- Transocean

- Noble Corporation

- Diamond Offshore

- Seadrill

🧠 نظرة مركّب: المنافسة في قطاع الحفر البحري قوية وتخضع لدورات الطاقة العالمية.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $93.74

- القيمة العادلة: $107.28

- عدم اليقين: High

لكن:

- التقييم مرتفع نسبيًا مقارنة بجودة النمو

- Forward P/E يقارب 28x

🧠 نظرة مركّب: التقييم لا يعكس ضعف النمو التاريخي للشركة.

⚠️ 10. المخاطر: قطاع دوري وتكاليف مرتفعة

أبرز المخاطر:

- تقلب أسعار النفط

- ضعف التدفقات النقدية

- تكاليف تشغيل مرتفعة لمنصات الحفر

- اعتماد كبير على استثمارات شركات الطاقة

🧠 نظرة مركّب: شركات الحفر البحري من أكثر شركات الطاقة حساسية للدورات الاقتصادية.

🧾 الخلاصة المركّبة: فالاريس , حجم كبير لكن جودة الأعمال محدودة

فالاريس (VAL) تمتلك:

- أحد أكبر أساطيل الحفر البحري عالميًا

- تحسنًا في الكفاءة التشغيلية

- ديونًا تحت السيطرة

لكن:

- النمو التاريخي ضعيف

- التدفقات النقدية سلبية غالبًا

- العوائد على رأس المال منخفضة

✨ الخلاصة: شركة حفر بحرية كبيرة لكن جودة أعمالها ليست ضمن الأفضل في قطاع الطاقة، وهناك فرص أكثر جاذبية في شركات طاقة أخرى.