دريفن براندز: شبكة ضخمة لخدمات السيارات… نمو جيد لكن الجودة التشغيلية ما تزال محدودة 🚗🔧⚠️

تُعد دريفن براندز (DRVN) واحدة من أكبر شبكات خدمات السيارات في أمريكا الشمالية، حيث تدير آلاف المواقع المتخصصة في تغيير الزيوت وغسيل السيارات وإصلاح الهياكل والزجاج والصيانة الدورية عبر مجموعة واسعة من العلامات التجارية.

ورغم سجل النمو القوي خلال السنوات الماضية وتحسن الأداء التشغيلي مؤخرًا، فإن ضعف العائد على رأس المال والتدفقات النقدية التاريخية والديون المرتفعة نسبيًا ما تزال تشكل نقاط ضعف مهمة.

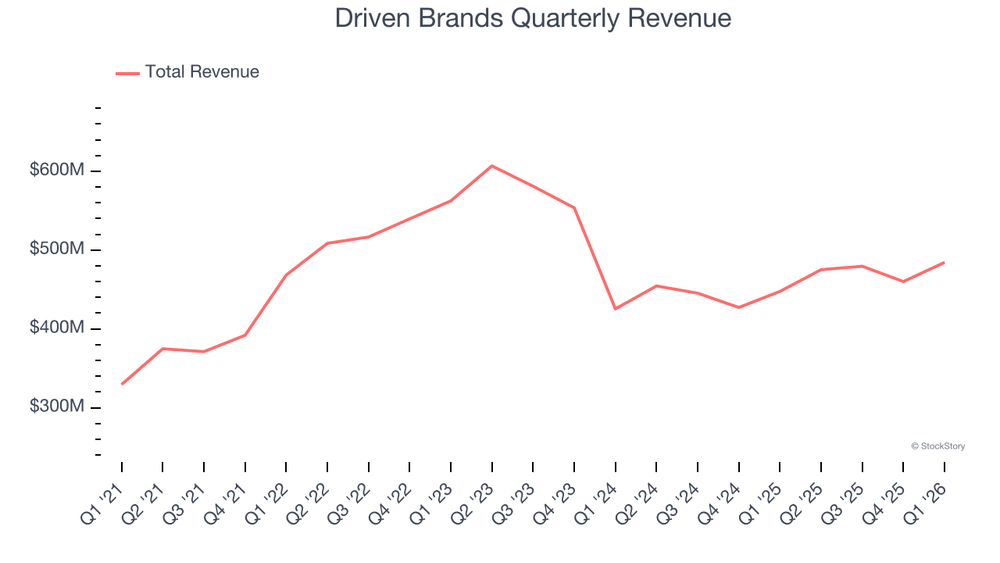

📊 نتائج الربع الأول CY2026: نتائج قوية فوق التوقعات

- الإيرادات: $484.4 مليون (+8.2% سنويًا، أعلى من التوقعات بـ 0.6%)

- ربحية السهم المعدلة: $0.30 (تفوق التوقعات بـ 24.4%)

- Adjusted EBITDA: $104.1 مليون

- هامش EBITDA: 21.5%

- الهامش التشغيلي: 13.9% (ارتفاع من 12.2%)

- هامش التدفق النقدي الحر: 4.8%

- نمو المبيعات المماثلة: +2.1%

- القيمة السوقية: ~$2.23 مليار

🧠 نظرة مركّب: النتائج كانت قوية وأظهرت تحسنًا في الربحية والكفاءة التشغيلية مقارنة بالتوقعات.

🚀 1. الإيرادات: نمو ممتاز تاريخيًا لكن تباطؤ حديث

خلال 5 سنوات:

- نمو سنوي مركب: ~12.5%

آخر عامين:

- انخفاض سنوي مركب: -6.4%

الربع الأول CY2026:

- +8.2%

توقعات 12 شهرًا:

- ~7.7% نمو متوقع

🧠 نظرة مركّب: الشركة استعادت جزءًا من الزخم مؤخرًا بعد فترة من التراجع في الإيرادات.

⚙️ 2. نموذج الأعمال: خدمات سيارات متنوعة

تعتمد دريفن براندز على:

- تغيير الزيوت السريع

- غسيل السيارات

- إصلاح الهياكل والطلاء

- إصلاح واستبدال الزجاج

- خدمات الصيانة الدورية

- نظام الامتياز التجاري

- شبكة تضم نحو 5,000 موقع

🧠 نظرة مركّب: تنوع الخدمات يمنح الشركة مصادر دخل متعددة ويقلل الاعتماد على نشاط واحد.

💰 3. الهوامش: قوية نسبيًا

- متوسط الهامش التشغيلي المعدل 5 سنوات: ~18.9%

الربع الأخير:

- 15.1%

🧠 نظرة مركّب: الهوامش جيدة، لكن عدم تحسنها رغم النمو الطويل الأجل يثير بعض التساؤلات.

📈 4. ربحية السهم (EPS): نمو قوي

خلال 5 سنوات:

- نمو سنوي مركب: ~26.2%

آخر عامين:

- نمو سنوي مركب: ~21.3%

الربع الأخير:

- EPS: $0.30

- مقابل $0.27 العام الماضي

توقعات 12 شهرًا:

- انخفاض متوقع بنحو 4.9%

🧠 نظرة مركّب: الأداء التاريخي جيد، لكن التوقعات تشير إلى تباطؤ قصير الأجل.

💸 5. التدفق النقدي الحر: تحسن واضح لكن السجل ضعيف

- متوسط هامش التدفق النقدي الحر 5 سنوات: -7.9%

الربع الأخير:

- $23.06 مليون

- هامش 4.8%

🧠 نظرة مركّب: التحسن الأخير مشجع، لكن الشركة ما تزال تعاني من سجل تاريخي ضعيف في تحويل الأرباح إلى نقد.

📊 6. العائد على رأس المال (ROIC): نقطة ضعف رئيسية

متوسط 5 سنوات: -0.2%

الاتجاه: مستقر دون تحسن جوهري

🧠 نظرة مركّب: العائد على رأس المال من أضعف المؤشرات في الشركة ويعكس محدودية كفاءة تخصيص رأس المال.

🏦 7. المركز المالي: مقبول لكن المديونية مرتفعة

- النقد: $133.6 مليون

- الديون: $2.20 مليار

- Net Debt/EBITDA: ~4.4x

- مصروف الفوائد السنوي: ~$61.2 مليون

🧠 نظرة مركّب: المديونية ليست خطيرة حاليًا لكنها مرتفعة مقارنة بجودة الأعمال.

🌐 8. المنافسة: قوية ومتعددة الجوانب

المنافسون يشملون:

- Valvoline

- Jiffy Lube

- Mister Car Wash

- Safelite

- Caliber Collision

- Service King

🧠 نظرة مركّب: المنافسة مرتفعة في معظم القطاعات التي تعمل بها الشركة.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $13.83

- القيمة العادلة: $19.09

- عدم اليقين: High

السهم يتداول:

- بخصم يقارب 28% عن القيمة العادلة

- Forward P/E حوالي 10.6x

🧠 نظرة مركّب: التقييم يبدو جذابًا ظاهريًا، لكن جودة الأعمال المتوسطة تفسر جزءًا من هذا الخصم.

⚠️ 10. المخاطر: مرتفعة

أبرز المخاطر:

- عائد ضعيف على رأس المال

- تاريخ طويل من التدفقات النقدية السلبية

- مديونية مرتفعة نسبيًا

- تباطؤ متوقع في الأرباح

- المنافسة القوية

- عدم يقين مرتفع

🧠 نظرة مركّب: الخطر الأكبر يتمثل في ضعف كفاءة استثمار رأس المال أكثر من ضعف النمو نفسه.

🧾 الخلاصة المركّبة: دريفن براندز , خصم جذاب لكن الجودة محدودة

دريفن براندز (DRVN) تمتلك:

- شبكة ضخمة من مراكز الخدمة

- نموًا تاريخيًا قويًا

- تحسنًا في الربحية

- تنوعًا جيدًا في مصادر الإيرادات

- خصمًا واضحًا عن القيمة العادلة

لكن:

- ROIC ضعيف جدًا

- التدفقات النقدية التاريخية سلبية

- المديونية مرتفعة

- توقعات الأرباح متراجعة

- عدم يقين مرتفع

✨ الخلاصة: دريفن براندز تبدو رخيصة نسبيًا مقارنة بقيمتها العادلة، لكن جودة الأعمال لا تزال دون المستوى المطلوب بسبب ضعف العوائد الرأسمالية والتدفقات النقدية، ما يجعلها فرصة قيمة محتملة أكثر من كونها شركة عالية الجودة.