بيبول: مجموعة إعلامية رقمية متنوعة… لكن تراجع النمو يطغى على قصة الاستثمار 📱📰⚠️

تُعد بيبول (PPLI) شركة إعلامية وخدمات رقمية تمتلك مجموعة من المنصات المعروفة مثل Dotdash Meredith وAngi وCare.com، وتعمل في مجالات النشر الرقمي والخدمات المنزلية ومنصات الرعاية الأسرية.

ورغم امتلاكها علامات تجارية قوية وقاعدة أعمال متنوعة، فإن الشركة تواجه ضغوطًا مستمرة من تراجع الإيرادات وضعف العوائد على رأس المال.

📊 نتائج الربع الأول CY2026: نتائج أضعف من المتوقع

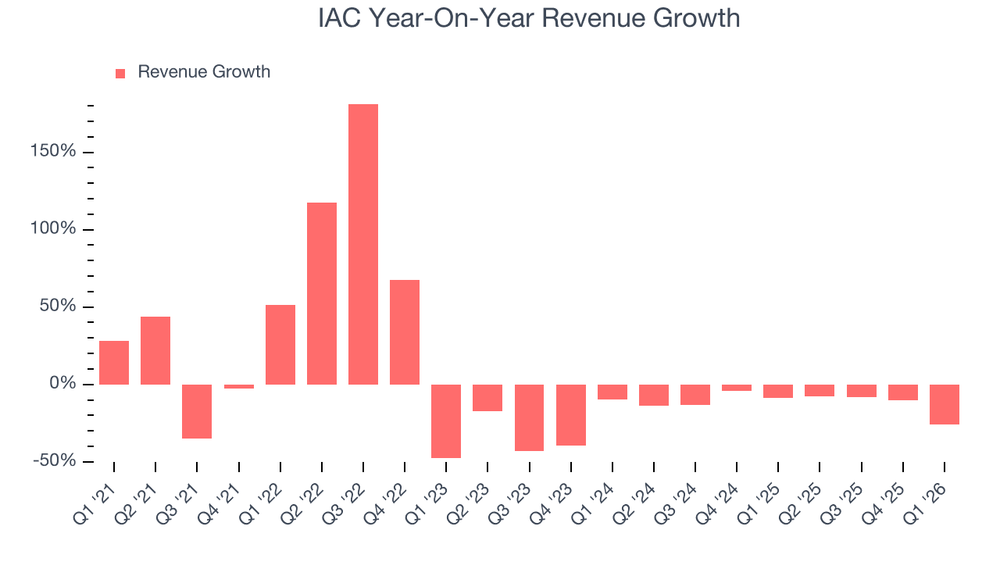

- الإيرادات: $422.9 مليون (-25.9% سنويًا، أقل من التوقعات بـ 17.3%)

- ربحية السهم المعدلة: -$0.49

- أسوأ من التوقعات بشكل واضح

- Adjusted EBITDA: $39.5 مليون

- أعلى من التوقعات بـ 87.7%

- الهامش التشغيلي: -9.5% (مقابل 6.3% العام الماضي)

- التدفق النقدي الحر: -$7.96 مليون

- القيمة السوقية: ~$3.47 مليار

🧠 نظرة مركّب: رغم تفوق EBITDA على التوقعات، فإن تراجع الإيرادات وتحول الهوامش إلى السالب كانا أبرز نقاط الضعف.

🚀 1. الإيرادات: اتجاه هابط منذ سنوات

خلال 5 سنوات:

- انخفاض سنوي مركب: -4.9%

آخر عامين:

- انخفاض سنوي مركب: -11.3%

الربع الأول CY2026:

- -25.9%

توقعات 12 شهرًا:

- تراجع متوقع بنحو 8.3%

🧠 نظرة مركّب: الاتجاه العام للإيرادات ما يزال سلبيًا، ما يشير إلى استمرار الضغوط على الطلب والإعلانات الرقمية.

⚙️ 2. نموذج الأعمال: محفظة متنوعة من المنصات الرقمية

تعتمد بيبول على:

- Dotdash Meredith للنشر الرقمي والمجلات

- Angi للخدمات المنزلية

- Care.com لخدمات الرعاية الأسرية

- Ask Media Group

- Vivian Health

- The Daily Beast

- الإعلانات الرقمية والاشتراكات والترخيص

🧠 نظرة مركّب: التنوع يوفر بعض الحماية، لكن معظم القطاعات الأساسية تواجه تباطؤًا في النمو.

💰 3. الهوامش: تحسن تاريخي لكن الربع الأخير كان ضعيفًا

- متوسط الهامش التشغيلي المعدل 5 سنوات: ~4.3%

خلال 5 سنوات:

- تحسن بنحو 8.8 نقاط مئوية

الربع الأخير:

- هامش تشغيلي معدل: -5.6%

🧠 نظرة مركّب: الكفاءة التشغيلية تحسنت تاريخيًا، لكن نتائج الربع الأخير أظهرت تراجعًا واضحًا.

📈 4. ربحية السهم (EPS): ما تزال نقطة ضعف

خلال 5 سنوات:

- انخفاض سنوي مركب: -21%

آخر عامين:

- نمو سنوي مركب: ~29.9%

الربع الأخير:

- EPS المعدل: -$0.49

- مقابل -$5.57 العام الماضي

توقعات 12 شهرًا:

- التحول من خسارة سنوية إلى EPS إيجابي يبلغ $1.20

🧠 نظرة مركّب: التحسن الأخير مشجع، لكن الشركة ما تزال بعيدة عن سجل ربحية مستقر.

💸 5. التدفق النقدي الحر: محدود

- متوسط التدفق النقدي الحر خلال 5 سنوات قريب من نقطة التعادل

الربع الأخير:

- -$7.96 مليون

- هامش -1.9%

🧠 نظرة مركّب: ضعف توليد النقد يقلل من مرونة الشركة في إعادة شراء الأسهم أو توزيع رأس المال.

📊 6. العائد على رأس المال (ROIC): من أبرز نقاط الضعف

- متوسط ROIC خلال 5 سنوات: -2.5%

لكن:

- الاتجاه تحسن تدريجيًا خلال السنوات الأخيرة

🧠 نظرة مركّب: التحسن إيجابي، لكن العوائد ما تزال ضعيفة وغير كافية لخلق قيمة مستدامة للمساهمين.

🏦 7. المركز المالي: مقبول

- النقد: $1.11 مليار

- الديون: $1.42 مليار

- صافي الدين: ~$310 مليون

- Net Debt/EBITDA: ~1.2x

- مصروف الفوائد السنوي: ~$43.3 مليون

🧠 نظرة مركّب: الميزانية ليست مثالية لكنها لا تمثل مصدر قلق كبير حاليًا.

🌐 8. المنافسة: أسواق متعددة ومزدحمة

المنافسون يشملون:

- Hearst

- Condé Nast

- BuzzFeed

- Thumbtack

- Yelp

- UrbanSitter

- Sittercity

🧠 نظرة مركّب: المنافسة شديدة في معظم الأسواق التي تعمل بها الشركة، خصوصًا في الإعلانات والمنصات الرقمية.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $42.44

- القيمة العادلة: $43.17

- عدم اليقين: Medium

السهم يتداول:

- بخصم طفيف أقل من 2% عن القيمة العادلة

- Forward P/E يقارب 19x

🧠 نظرة مركّب: التقييم لا يوفر هامش أمان كبيرًا في ظل الأساسيات الضعيفة نسبيًا.

⚠️ 10. المخاطر: متوسطة إلى مرتفعة

أبرز المخاطر:

- تراجع الإيرادات منذ سنوات

- ضعف العوائد على رأس المال

- استمرار الخسائر التشغيلية

- حساسية سوق الإعلانات الرقمية

- المنافسة القوية

- عدم وضوح وتيرة التعافي

🧠 نظرة مركّب: التحول التشغيلي يحتاج وقتًا لإثبات نجاحه، بينما تستمر الضغوط على الأعمال الأساسية.

🧾 الخلاصة المركّبة: بيبول , أصول جيدة لكن الأداء لا يزال مخيبًا

بيبول (PPLI) تمتلك:

- محفظة متنوعة من الأصول الرقمية

- علامات تجارية معروفة

- تحسنًا تدريجيًا في الكفاءة التشغيلية

- ميزانية مقبولة

- فرصة للعودة إلى الربحية

لكن:

- الإيرادات تتراجع منذ سنوات

- العائد على رأس المال سلبي

- التدفقات النقدية ضعيفة

- الأرباح التاريخية متراجعة

- السهم لا يقدم خصمًا كبيرًا عن القيمة العادلة

✨ الخلاصة: بيبول تمتلك مجموعة من الأصول الرقمية الجيدة والعلامات التجارية القوية، لكن الأداء المالي خلال السنوات الأخيرة لم يكن بالمستوى المطلوب. ومع تداول السهم قرب قيمته العادلة، يبقى نجاح الاستثمار مرتبطًا بقدرة الإدارة على إعادة النمو وتحويل التحسن التشغيلي إلى أرباح وتدفقات نقدية مستدامة.