روكيت كومبانيز: تعافٍ قوي في الإيرادات… لكن السجل التاريخي ما يزال يثير القلق 🚀🏠⚠️

تُعد روكيت كومبانيز (RKT) واحدة من أكبر شركات التكنولوجيا المالية والرهن العقاري في الولايات المتحدة، حيث تقدم خدمات التمويل العقاري والبحث العقاري والخدمات المالية الشخصية عبر منظومة رقمية متكاملة تشمل Rocket Mortgage وRocket Homes وRocket Money وRocket Loans.

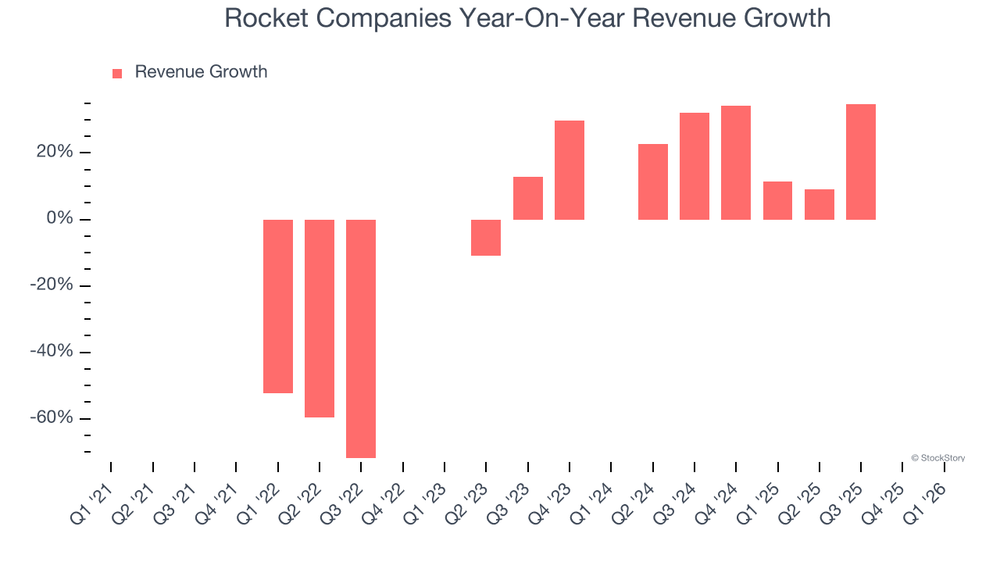

ورغم التحسن القوي في النتائج الأخيرة مع عودة النشاط إلى سوق الرهن العقاري، فإن الشركة ما تزال تحمل إرثًا من التراجع الحاد في الإيرادات والأرباح خلال السنوات الماضية.

📊 نتائج الربع الأول CY2026: نمو استثنائي يفوق التوقعات

- الإيرادات: $2.94 مليار (+127% سنويًا، أعلى من التوقعات بـ 6.3%)

- ربحية السهم المعدلة: $0.15

- أعلى من التوقعات بـ 26.1%

- توجيهات الربع القادم: $2.8 مليار

- أقل من توقعات المحللين بـ 6.6%

- القيمة السوقية: ~$41.45 مليار

🧠 نظرة مركّب: النتائج الفصلية كانت قوية جدًا، لكن التوجيهات المستقبلية جاءت أقل من توقعات السوق.

🚀 1. الإيرادات: تعافٍ قوي بعد سنوات صعبة

خلال 5 سنوات:

- انخفاض سنوي مركب: -14.7%

آخر عامين:

- نمو سنوي مركب: ~44.9%

الربع الأول CY2026:

- +127%

توقعات 12 شهرًا:

- نمو قوي في صافي دخل الفوائد

🧠 نظرة مركّب: الشركة تمر بمرحلة تعافٍ واضحة بعد فترة طويلة من الضغوط المرتبطة بارتفاع الفائدة وتباطؤ سوق الإسكان.

⚙️ 2. نموذج الأعمال: منظومة متكاملة للخدمات العقارية

تعتمد روكيت كومبانيز على:

- Rocket Mortgage للتمويل العقاري

- Rocket Homes للبحث العقاري

- Rocket Money للإدارة المالية الشخصية

- Rocket Loans للقروض الشخصية

- Amrock لخدمات الملكية والتقييم العقاري

- منصة رقمية متكاملة لرحلة شراء المنزل

- الذكاء الاصطناعي وتحليل البيانات

🧠 نظرة مركّب: التنوع داخل المنظومة يمنح الشركة فرصًا متعددة لتحقيق الإيرادات من العميل نفسه.

💰 3. الربحية: تحسن واضح مؤخرًا

الربع الأخير:

- EPS: $0.15

- مقابل $0.04 العام الماضي

توقعات 12 شهرًا:

- EPS متوقع: $0.37

- نمو متوقع بنحو 120%

🧠 نظرة مركّب: التحسن الحالي قوي، لكن نقطة الانطلاق كانت منخفضة للغاية بعد سنوات من التراجع.

📈 4. ربحية السهم (EPS): سجل تاريخي ضعيف

خلال 5 سنوات:

- انخفاض سنوي مركب: -39.8%

آخر عامين:

- نمو سنوي مركب: ~330%

🧠 نظرة مركّب: التعافي الحالي مثير للاهتمام، لكن المستثمرين بحاجة لرؤية استدامة هذا التحسن قبل الحكم على نجاح التحول.

📊 5. العائد على حقوق المساهمين (ROE): متوسط

متوسط ROE خلال 5 سنوات: ~9.4%

أعلى قليلًا من متوسط القطاع البالغ نحو 7.5%

🧠 نظرة مركّب: العوائد ليست سيئة، لكنها لا ترقى لمستوى الشركات المالية عالية الجودة.

🏦 6. التكنولوجيا والميزة التنافسية

تمتلك الشركة:

- قاعدة بيانات ضخمة تتجاوز 10 بيتابايت

- استثمارات كبيرة في الذكاء الاصطناعي

- عمليات رقمية مؤتمتة

- تجربة متكاملة للمستخدم عبر التطبيقات والمنصات

🧠 نظرة مركّب: التكنولوجيا تشكل أحد أهم عناصر التميز مقارنة بالمقرضين التقليديين.

🌐 7. المنافسة: سوق شديد التنافسية

المنافسون يشملون:

- United Wholesale Mortgage

- PennyMac Financial

- loanDepot

- Wells Fargo

- Bank of America

🧠 نظرة مركّب: المنافسة تعتمد بشكل كبير على التسعير وسرعة التنفيذ وتجربة العميل الرقمية.

💰 8. التقييم: أقل من القيمة العادلة

- السعر الحالي: $13.43

- القيمة العادلة: $17.20

- عدم اليقين: Very High

السهم يتداول:

- بخصم يقارب 22% عن القيمة العادلة

- Forward P/B يقارب 1.5x

🧠 نظرة مركّب: الخصم يبدو جذابًا، لكن مستوى عدم اليقين المرتفع يبرر جزءًا مهمًا من هذا الخصم.

⚠️ 9. المخاطر: مرتفعة جدًا

أبرز المخاطر:

- تراجع الإيرادات طويل الأجل

- انخفاض الأرباح خلال السنوات الماضية

- الاعتماد على سوق الرهن العقاري

- حساسية مرتفعة لأسعار الفائدة

- المنافسة الشديدة

- عدم يقين مرتفع جدًا

🧠 نظرة مركّب: مستقبل الشركة يعتمد بدرجة كبيرة على اتجاه أسعار الفائدة وتعافي سوق الإسكان الأمريكي.

🧾 الخلاصة المركّبة: روكيت كومبانيز , تعافٍ واعد لكن المخاطر ما تزال مرتفعة

روكيت كومبانيز (RKT) تمتلك:

- منصة رقمية قوية

- علامة تجارية معروفة في التمويل العقاري

- تعافيًا قويًا في الإيرادات والأرباح

- استثمارات متقدمة في الذكاء الاصطناعي

- خصمًا جيدًا عن القيمة العادلة

لكن:

- الإيرادات التاريخية تراجعت بشكل حاد

- الأرباح طويلة الأجل ضعيفة

- العائد على حقوق المساهمين متوسط

- الأعمال شديدة الحساسية للفائدة

- عدم اليقين مرتفع جدًا

✨ الخلاصة: روكيت كومبانيز تبدو في مرحلة تعافٍ حقيقية مع تحسن واضح في الإيرادات والأرباح، لكن السجل التاريخي الضعيف والاعتماد الكبير على دورة الرهن العقاري يجعلان السهم استثمارًا عالي المخاطر رغم تداوله بخصم جيد عن القيمة العادلة.