بايبر ساندلر: بنك استثماري عالي الجودة بعوائد قوية… لكن السهم يتداول فوق قيمته العادلة قليلًا 💼📈⚠️

تُعد بايبر ساندلر (PIPR) شركة خدمات مالية وبنكًا استثماريًا يركز على الشركات متوسطة الحجم، ويقدم خدمات الاندماجات والاستحواذات وأسواق رأس المال والوساطة المؤسسية والأبحاث والاستشارات المالية للعملاء من الشركات والحكومات والمؤسسات الاستثمارية.

ورغم أن نمو الإيرادات التاريخي كان متوسطًا نسبيًا، فإن الشركة حققت تحسنًا قويًا في الربحية والعوائد على رأس المال خلال السنوات الأخيرة، ما يجعلها من الأسماء الأكثر جودة ضمن قطاع البنوك الاستثمارية المتوسطة.

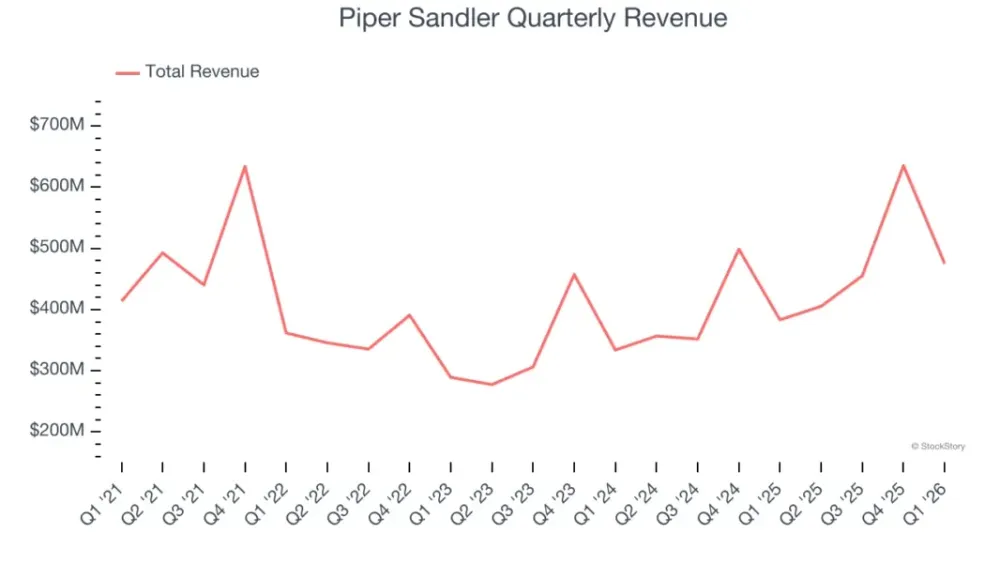

📊 نتائج الربع الأول CY2026: نتائج قوية فوق التوقعات

- الإيرادات: $475.1 مليون (+24% سنويًا، أعلى من التوقعات بـ 9.5%)

- ربحية السهم المعدلة: $1.00

- أعلى من التوقعات بـ 8.3%

- الربح قبل الضريبة: $87.93 مليون

- هامش الربح قبل الضريبة: 18.5%

- القيمة السوقية: ~$5.39 مليار

🧠 نظرة مركّب: الربع كان قويًا بوضوح مع نمو قوي للإيرادات وتفوق على توقعات السوق في معظم المؤشرات الرئيسية.

🚀 1. الإيرادات: نمو متوسط تاريخيًا لكن الزخم يتحسن

خلال 5 سنوات:

- نمو سنوي مركب: ~7%

آخر عامين:

- نمو سنوي مركب: ~19.7%

الربع الأول CY2026:

- +24%

🧠 نظرة مركّب: الشركة استعادت زخم النمو خلال العامين الماضيين مستفيدة من تحسن نشاط الصفقات وأسواق رأس المال.

⚙️ 2. نموذج الأعمال: منصة مالية متنوعة

تعتمد بايبر ساندلر على:

- الاندماجات والاستحواذات

- جمع رأس المال عبر الأسهم والسندات

- الوساطة المؤسسية

- الأبحاث الاستثمارية

- إدارة الأصول البديلة

- الخدمات البلدية وتمويل الحكومات المحلية

- إعادة الهيكلة والاستشارات المالية

🧠 نظرة مركّب: تنوع مصادر الإيرادات يمنح الشركة مرونة أكبر مقارنة بالاعتماد على نشاط واحد فقط.

💰 3. الهوامش: تحسن واضح

- متوسط هامش الربح قبل الضريبة خلال 5 سنوات: ~22%

آخر عامين:

- تحسن بنحو 11.1 نقطة مئوية

الربع الأخير:

- 18.5%

- ارتفاع 10.8 نقاط مئوية عن العام الماضي

🧠 نظرة مركّب: توسع الهوامش يعكس إدارة جيدة للتكاليف وتحسن جودة الأعمال التشغيلية.

📈 4. ربحية السهم (EPS): نمو جيد وتسارع حديث

خلال 5 سنوات:

- نمو سنوي مركب: ~7%

آخر عامين:

- نمو سنوي مركب: ~34.8%

الربع الأخير:

- EPS: $1.00

- مقابل $1.02 العام الماضي

🧠 نظرة مركّب: رغم التراجع الطفيف مقارنة بالعام الماضي، فإن الاتجاه العام للأرباح خلال العامين الماضيين كان قويًا جدًا.

💸 5. القيمة الدفترية الملموسة (TBVPS): من نقاط القوة

خلال 5 سنوات:

- نمو سنوي مركب: ~9.4%

آخر عامين:

نمو سنوي مركب: ~13.5%

ارتفعت من $10.95 إلى $14.11 للسهم

🧠 نظرة مركّب: نمو القيمة الدفترية الملموسة يؤكد قدرة الشركة على خلق قيمة للمساهمين بمرور الوقت.

📊 6. العائد على حقوق المساهمين (ROE): قوي

متوسط ROE خلال 5 سنوات: ~15.2%

أعلى من متوسط القطاع البالغ نحو 10%

🧠 نظرة مركّب: الشركة تحقق عوائد جيدة على رأس المال وتتمتع بميزة تنافسية مقبولة مقارنة بالمنافسين.

🏦 7. المركز المالي: ممتاز

- لا توجد ديون

- الرافعة المالية ليست مصدر قلق

- ميزانية قوية ومرنة

🧠 نظرة مركّب: الميزانية الخالية من الديون تمنح الشركة قدرة جيدة على التعامل مع دورات السوق المختلفة.

🌐 8. المنافسة: من أبرز بنوك السوق المتوسطة

المنافسون يشملون:

- Jefferies Financial Group

- Raymond James

- Houlihan Lokey

- Lazard

- Goldman Sachs

- Morgan Stanley

🧠 نظرة مركّب: الشركة تنافس بنجاح في شريحة السوق المتوسطة التي توفر فرص نمو جيدة مقارنة بالبنوك الكبرى.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $77.92

- القيمة العادلة: $72.06

- عدم اليقين: High

السهم يتداول:

- بعلاوة تقارب 8% فوق القيمة العادلة

- Forward P/S حوالي 2.6x

🧠 نظرة مركّب: التقييم ليس مبالغًا فيه بشدة، لكنه لا يوفر هامش أمان واضحًا عند المستويات الحالية.

⚠️ 10. المخاطر: مرتفعة

أبرز المخاطر:

- اعتماد الإيرادات على نشاط الصفقات وأسواق رأس المال

- دورية قطاع البنوك الاستثمارية

- تباطؤ نمو الإيرادات التاريخي

- تقلب الأرباح بين الفصول

- عدم يقين مرتفع

🧠 نظرة مركّب: أي تراجع في نشاط الاندماجات والاستحواذات أو أسواق الإصدار قد يضغط على النتائج سريعًا.

🧾 الخلاصة المركّبة: بايبر ساندلر , شركة جيدة لكن التقييم أصبح أقل جاذبية

بايبر ساندلر (PIPR) تمتلك:

- ROE قويًا

- ميزانية خالية من الديون

- نموًا قويًا في القيمة الدفترية الملموسة

- تحسنًا واضحًا في الهوامش

- زخمًا جيدًا في الإيرادات خلال العامين الماضيين

لكن:

- النمو طويل الأجل كان متوسطًا

- الأعمال دورية بطبيعتها

- الأرباح قد تكون متقلبة

- السهم يتداول فوق القيمة العادلة

- عدم اليقين مرتفع

✨ الخلاصة: بايبر ساندلر من أفضل الأسماء ضمن بنوك الاستثمار متوسطة الحجم بفضل قوة الميزانية والعوائد الجيدة على رأس المال وتحسن الربحية، لكن السهم لا يقدم حاليًا خصمًا جذابًا بعد ارتفاعه فوق القيمة العادلة، ما يجعل جاذبيته أقل مقارنة بفترات كان يتداول فيها بأسعار أدنى.