بيبودي إنرجي: شركة فحم تقليدية تواجه ضغوطًا هيكلية… تقييم مرتفع نسبيًا مع تراجع في الجودة ⚠️⛏️📉

تُعد بيبودي إنرجي (BTU) واحدة من أكبر شركات تعدين الفحم عالميًا، حيث توفر الفحم المستخدم في توليد الكهرباء وصناعة الصلب عبر عمليات في الولايات المتحدة وأستراليا.

ورغم تاريخها الطويل، تواجه الشركة تحديات واضحة في النمو والربحية.

📊 نتائج الربع الرابع CY2025: نتائج ضعيفة رغم تجاوز الإيرادات

- الإيرادات: $1.02 مليار (-9% سنويًا، أعلى من التوقعات بـ 2.8%)

- ربحية السهم المعدلة: $0.08 (متوافقة مع التوقعات)

- EBITDA المعدلة: $118.1 مليون (هامش 11.6% أقل من التوقعات)

- الهامش التشغيلي: 0.8% (انخفاض من 3.6%)

- التدفق النقدي الحر: -$62 مليون (تدهور من -$15.8 مليون)

- القيمة السوقية: ~$3.91 مليار

🧠 نظرة مركّب: نتائج ضعيفة تعكس تراجعًا في الكفاءة التشغيلية.

🚀 1. الإيرادات: نمو ضعيف وتراجع طويل الأجل

خلال 5 سنوات:

- نمو سنوي مركب: ~6% (ضعيف)

خلال 10 سنوات:

- -3.7% (تراجع واضح)

الربع الرابع CY2025:

- -9% (انخفاض حاد)

🧠 نظرة مركّب: الشركة تفقد الزخم على المدى الطويل.

⚙️ 2. نموذج الأعمال: تعدين الفحم التقليدي

تعتمد بيبودي إنرجي على:

- إنتاج الفحم الحراري لتوليد الكهرباء

- إنتاج الفحم المعدني لصناعة الصلب

- عقود طويلة الأجل مع العملاء

- عمليات في أمريكا وأستراليا

🧠 نظرة مركّب: نموذج تقليدي يواجه ضغوط التحول للطاقة النظيفة.

💰 3. الهوامش: ضعيفة نسبيًا

- متوسط الهامش الإجمالي 5 سنوات: 25.1% (منخفض)

الربع الرابع CY2025:

- 14.1%

🧠 نظرة مركّب: التكاليف المرتفعة تقلص الربحية.

📈 4. الربحية التشغيلية: تتدهور

- متوسط EBITDA خمس سنوات: 25.5% (متوسط)

لكن:

- انخفاض بـ 15.8 نقطة مئوية

الربع الرابع CY2025:

- 11.6%

🧠 نظرة مركّب: التدهور واضح في كفاءة التشغيل.

💸 5. التدفقات النقدية: متقلبة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 9.4% (متوسط)

الربع الرابع CY2025:

- -6.1% (سالب)

كما أن:

- التقلب مرتفع (13.8)

🧠 نظرة مركّب: التدفقات النقدية غير مستقرة وتعتمد على الدورة.

📊 6. العائد على رأس المال (ROIC): قوي تاريخيًا لكن متراجع

- متوسط 10 سنوات: 20% (قوي)

لكن:

- اتجاه تنازلي واضح مؤخرًا

🧠 نظرة مركّب: الأداء السابق جيد لكن المستقبل أضعف.

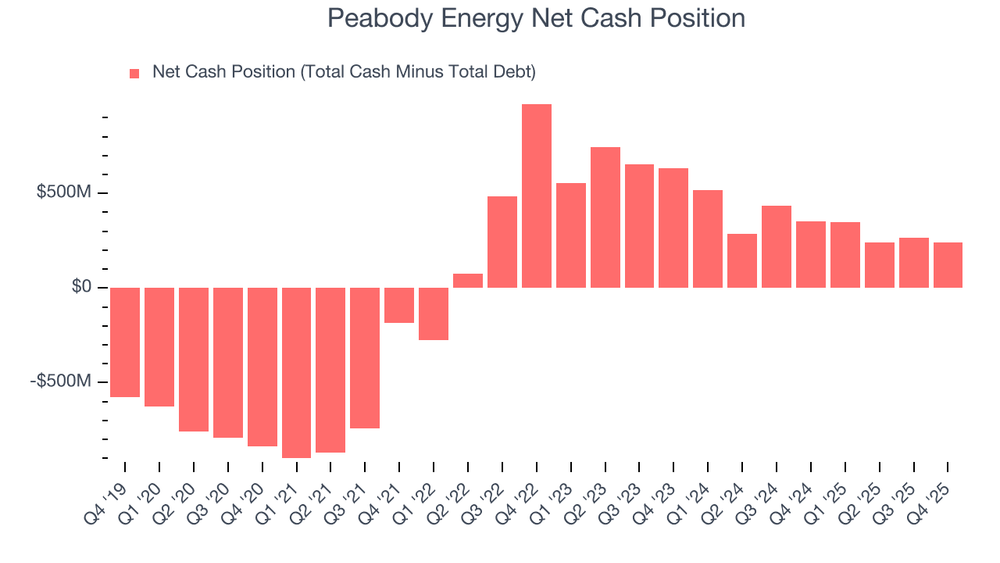

🏦 7. المركز المالي: قوي

- النقد: $575.3 مليون

- الديون: $336.4 مليون

- صافي نقد: ~$238.9 مليون

🧠 نظرة مركّب: الميزانية نقطة قوة مهمة.

🌐 8. المنافسة: شركات تعدين الفحم

المنافسون يشملون:

- Arch Resources

- CONSOL Energy

- Alliance Resource Partners

- Hallador Energy

🧠 نظرة مركّب: المنافسة قوية في قطاع متراجع.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $39.50

- القيمة العادلة: $33.78

- عدم اليقين: High

السهم يتداول:

- بعلاوة ~17%

- Forward P/E حوالي 10.5x

🧠 نظرة مركّب: التقييم لا يعكس التحديات الأساسية.

⚠️ 10. المخاطر: تراجع هيكلي في القطاع

أبرز المخاطر:

- تراجع الطلب طويل الأجل على الفحم

- انخفاض الهوامش

- تذبذب الأرباح

- ضغوط بيئية وتنظيمية

🧠 نظرة مركّب: المخاطر هيكلية وليست مؤقتة.

🧾 الخلاصة المركّبة: بيبودي إنرجي , شركة تقليدية في قطاع متراجع

بيبودي إنرجي (BTU) تمتلك:

- حجمًا كبيرًا عالميًا

- تدفقات نقدية جيدة في بعض الفترات

- ميزانية قوية

لكن:

- نمو ضعيف

- هوامش متراجعة

- تدهور في الكفاءة

- تقييم غير جذاب

✨ الخلاصة: شركة تواجه تحديات هيكلية في قطاع متراجع، ما يجعلها خيارًا ضعيف الجاذبية رغم حجمها.