بروبتروا: شركة خدمات نفطية تواجه تحديات واضحة… تقييم مرتفع نسبيًا مع جودة ضعيفة ⚠️⛽📉

تُعد بروبتروا (PUMP) شركة خدمات حقول نفطية تركز على التكسير الهيدروليكي في حوض Permian، حيث تقدم خدمات ضخ السوائل والرمل لاستخراج النفط والغاز من الآبار الصخرية.

ورغم وجود نشاط قوي في واحدة من أهم المناطق النفطية، إلا أن جودة أعمالها دون المستوى.

📊 نتائج الربع الرابع CY2025: تحسن في الأرباح رغم ضعف الإيرادات

- الإيرادات: $289.7 مليون (-9.6% سنويًا، أعلى من التوقعات بـ 1.5%)

- ربحية السهم المعدلة: $0.01 (تفوق كبير على التوقعات)

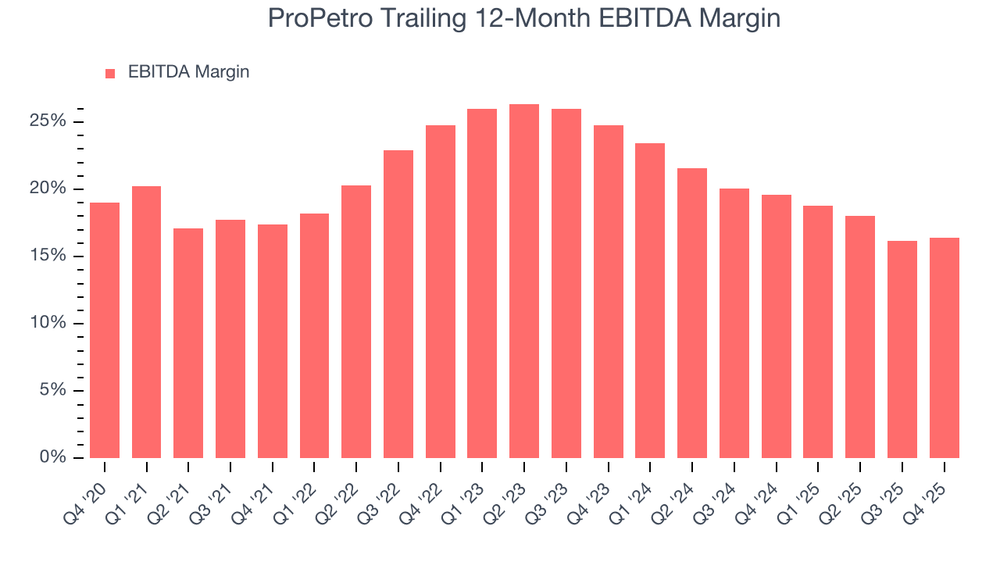

- EBITDA المعدلة: $50.99 مليون (هامش 17.6%، أعلى من التوقعات)

- الهامش التشغيلي: 2.1% (تحسن من -5.8%)

- هامش التدفق النقدي الحر: 14.6% (تحسن من 4.2%)

- القيمة السوقية: ~$1.51 مليار

🧠 نظرة مركّب: تحسن قصير الأجل لا يغير الصورة العامة.

🚀 1. الإيرادات: نمو ضعيف

خلال 5 سنوات:

- نمو سنوي مركب: ~10% (ضعيف)

خلال 10 سنوات:

- 8.3% (متوسط)

الربع الرابع CY2025:

- -9.6% (تراجع واضح)

🧠 نظرة مركّب: النمو غير كافٍ لدعم التقييم.

⚙️ 2. نموذج الأعمال: خدمات التكسير الهيدروليكي

تعتمد بروبتروا على:

- خدمات التكسير الهيدروليكي للآبار الصخرية

- معدات ضخ عالية الضغط

- خدمات إضافية مثل wireline وcementing

- توليد الطاقة عبر PROPWR

🧠 نظرة مركّب: نموذج يعتمد بشكل مباشر على نشاط الحفر.

💰 3. الهوامش: من الأضعف في القطاع

- متوسط الهامش الإجمالي 5 سنوات: 27.5% (ضعيف)

الربع الرابع CY2025:

- 25.9%

🧠 نظرة مركّب: التكاليف المرتفعة تضغط على الربحية.

📈 4. الربحية التشغيلية: محدودة

- متوسط EBITDA خمس سنوات: 21% (ضعيف نسبيًا)

الربع الرابع CY2025:

- 17.6%

🧠 نظرة مركّب: الربحية أقل من المنافسين.

💸 5. التدفقات النقدية: ضعيفة ومتقلبة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 2.5% (ضعيف جدًا)

الربع الرابع CY2025:

- $42.26 مليون

- هامش 14.6%

كما أن:

- التقلب مرتفع جدًا (18.4)

🧠 نظرة مركّب: الأداء النقدي غير مستقر.

📊 6. العائد على رأس المال (ROIC): ضعيف جدًا

- متوسط ~2.3% (منخفض جدًا)

كما أن:

- الاتجاه في تراجع مستمر

🧠 نظرة مركّب: الشركة لا تخلق قيمة حقيقية للمساهمين.

🏦 7. المركز المالي: جيد

- النقد: $91.33 مليون

- الديون: $161.6 مليون

- صافي الدين إلى EBITDA: 0.3x

🧠 نظرة مركّب: الميزانية مستقرة نسبيًا.

🌐 8. المنافسة: شركات خدمات نفطية

المنافسون يشملون:

- Halliburton

- Liberty Energy

- Patterson-UTI

- ProFrac

- RPC

🧠 نظرة مركّب: المنافسة شديدة في قطاع حساس للدورات.

💰 9. التقييم: أعلى من القيمة العادلة

- السعر الحالي: $14.69

- القيمة العادلة: $14.29

- عدم اليقين: High

السهم يتداول:

- بعلاوة ~3%

- EV/EBITDA حوالي 7.1x

🧠 نظرة مركّب: التقييم لا يعكس ضعف الجودة.

⚠️ 10. المخاطر: ضعف هيكلي واضح

أبرز المخاطر:

- عائد منخفض على رأس المال

- هوامش ضعيفة

- تقلب عالي في التدفقات النقدية

- اعتماد كبير على نشاط الحفر

🧠 نظرة مركّب: المخاطر جوهرية وليست مؤقتة.

🧾 الخلاصة المركّبة: بروبتروا , شركة ضعيفة الجودة بتقييم غير جذاب

بروبتروا (PUMP) تمتلك:

- تحسنًا تشغيليًا مؤقتًا

- ميزانية مستقرة

- تواجدًا قويًا في Permian

لكن:

- هوامش ضعيفة

- عوائد منخفضة جدًا

- نمو محدود

- تقييم غير مغرٍ

✨ الخلاصة: رغم بعض التحسن المؤقت، تبقى الشركة ضعيفة الجودة، ما يجعلها خيارًا غير جذاب مقارنة ببدائل أفضل.