بلاك ستون مينيرالز: نموذج رويالتي عالي الهوامش لكن نمو ضعيف وتراجع في الكفاءة يضغط على الجودة ⛽📉⚠️

تُعد بلاك ستون مينيرالز (BSM) شركة تمتلك حقوقًا معدنية للنفط والغاز عبر الولايات المتحدة، وتحقق إيراداتها من خلال تحصيل royalties عندما تقوم شركات الطاقة بالحفر على أراضيها، دون تحمل تكاليف التشغيل أو الإنتاج.

ورغم أن نموذج الأعمال يتميز بهوامش مرتفعة جدًا، إلا أن الأداء التشغيلي والنمو خلال السنوات الأخيرة يثيران بعض القلق.

📊 نتائج الربع الرابع CY2025: نتائج مختلطة

- الإيرادات: $118.7 مليون (+41.8% سنويًا، أعلى من التوقعات بـ 20.9%)

- ربحية السهم المعدلة: $0.22 (أقل من التوقعات بـ 19.3%)

- EBITDA المعدلة: $76.71 مليون (هامش 64.6%)

- الهامش التشغيلي: 63.1% (تحسن من 56.8%)

- هامش التدفق النقدي الحر: 49.3% (انخفاض كبير من 105%)

- القيمة السوقية: ~$3.21 مليار

🧠 نظرة مركّب: نتائج قوية من حيث الإيرادات والهوامش، لكن ضعف EPS وتراجع التدفقات النقدية يعكسان ضغوطًا داخلية.

🚀 1. الإيرادات: نمو محدود عبر الزمن

خلال 5 سنوات:

- نمو سنوي مركب: 6.5%

- أقل من متوسط القطاع

خلال 10 سنوات:

- ~1.8% فقط

الربع الرابع CY2025:

- نمو قوي 41.8%

🧠 نظرة مركّب: النمو طويل الأجل ضعيف رغم تحسن دوري مؤقت.

⚙️ 2. نموذج الأعمال: رويالتي بدون تكاليف تشغيل

تعتمد بلاك ستون مينيرالز على:

- امتلاك حقوق معدنية عبر 41 ولاية

- الحصول على نسبة من إنتاج النفط والغاز

- عدم تحمل تكاليف الحفر أو التشغيل

- تعرض مباشر لأسعار السلع (النفط والغاز)

🧠 نظرة مركّب: نموذج عالي الجودة نظريًا لكنه يعتمد بالكامل على نشاط الآخرين.

💰 3. الهوامش: من الأعلى في القطاع

- متوسط هامش EBITDA خمس سنوات: 77.2%

- الربع الأخير: 64.6%

لكن:

- انخفاض 11.3 نقطة مئوية خلال السنوات الأخيرة

🧠 نظرة مركّب: الهوامش ممتازة، لكن الاتجاه السلبي مقلق.

📈 4. الربحية: قوية لكن بدأت تتراجع

- الشركة تاريخيًا عالية الربحية

- لكن الكفاءة التشغيلية انخفضت مؤخرًا

🧠 نظرة مركّب: الربحية لا تزال قوية، لكن الاتجاه هو الأهم، وهو سلبي.

💸 5. التدفقات النقدية: قوية جدًا تاريخيًا

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 74% (ممتاز جدًا)

الربع الرابع CY2025:

- $58.57 مليون

- هامش 49.3% (انخفاض كبير سنويًا)

🧠 نظرة مركّب: التدفقات النقدية قوية لكن بدأت تتآكل.

📊 6. العائد على رأس المال: مرتفع لكن في تراجع

- متوسط ROIC لعشر سنوات: 26.8% (ممتاز)

لكن:

- الاتجاه في السنوات الأخيرة هابط

🧠 نظرة مركّب: الجودة التاريخية عالية لكن الزخم يتراجع.

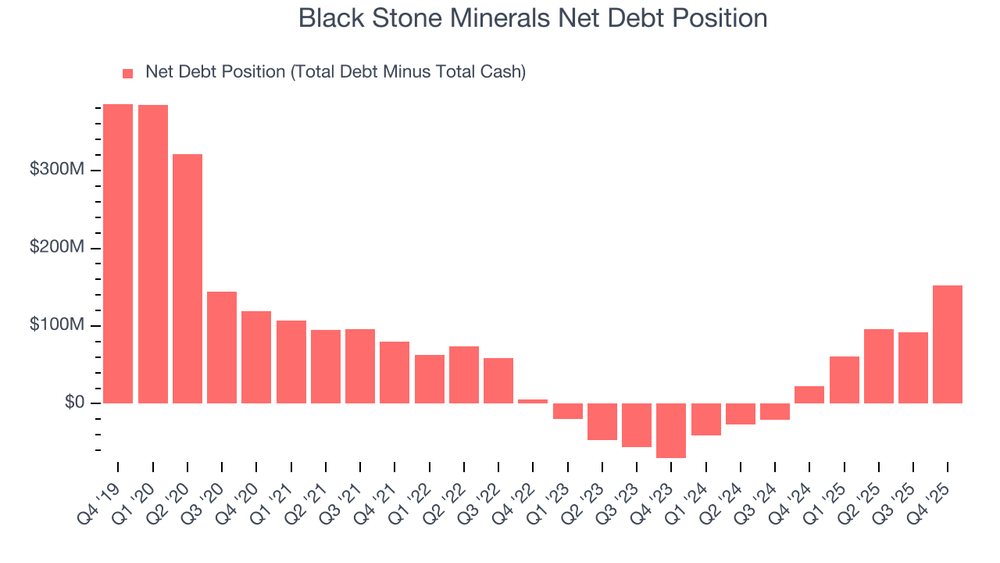

🏦 7. المركز المالي: قوي ومستقر

- النقد: $1.48 مليون

- الديون: $154 مليون

- صافي الدين إلى EBITDA: 0.5x

- مصروف الفوائد: $8.69 مليون

🧠 نظرة مركّب: ميزانية قوية جدًا ولا تمثل أي ضغط.

🌐 8. المنافسة: شركات حقوق معدنية

المنافسون يشملون:

- Viper Energy

- Sitio Royalties

- Permian Resources

🧠 نظرة مركّب: القطاع متخصص والمنافسة تعتمد على جودة الأصول.

💰 9. التقييم: قريب جدًا من القيمة العادلة

- السعر الحالي: $15.31

- القيمة العادلة: $15.75

- عدم اليقين: High

السهم يتداول:

- بخصم طفيف ~3% فقط

- Forward P/E حوالي 15x

🧠 نظرة مركّب: التقييم عادل تقريبًا ولا يعوض تراجع الجودة.

⚠️ 10. المخاطر: تراجع الكفاءة والنمو

أبرز المخاطر:

- نمو ضعيف طويل الأجل

- تراجع الهوامش

- اعتماد كامل على نشاط شركات أخرى

- حساسية لأسعار النفط والغاز

🧠 نظرة مركّب: المخاطر تتعلق بتدهور الجودة وليس الوضع المالي.

🧾 الخلاصة المركّبة: بلاك ستون , نموذج قوي لكن الأداء يتراجع

بلاك ستون مينيرالز (BSM) تمتلك:

- نموذج أعمال عالي الهوامش

- تدفقات نقدية قوية جدًا

- ميزانية مستقرة

لكن:

- النمو ضعيف

- الكفاءة التشغيلية تتراجع

- لا يوجد خصم سعري كافٍ

✨ الخلاصة: شركة ذات نموذج ممتاز تاريخيًا، لكن تراجع الأداء والكفاءة يجعلها أقل جاذبية عند تقييم قريب من القيمة العادلة.