بال: عملاق تغليف الألمنيوم… نتائج قوية لكن النمو طويل الأجل ما زال محدودًا 🥤📦⚠️

تُعد بال (BALL) واحدة من أكبر شركات التغليف المعدني في العالم، حيث تنتج علب الألمنيوم للمشروبات ومنتجات العناية الشخصية والمنتجات المنزلية، كما تمتلك أنشطة مرتبطة بقطاع الفضاء والتقنيات المتقدمة.

ورغم تحسن النتائج الفصلية بشكل واضح، ما تزال الشركة تواجه تحديات تتعلق بالنمو والعائد على رأس المال وجودة التدفقات النقدية مقارنة بأفضل الشركات الصناعية.

📊 نتائج الربع الأول CY2026: نتائج قوية وتفوق واضح على التوقعات

- الإيرادات: $3.6 مليار (+16.3% سنويًا، أعلى من التوقعات بـ 8.1%)

- ربحية السهم المعدلة: $0.94 (أعلى من التوقعات بـ 11.3%)

- EBITDA المعدلة: $565 مليون

- هامش EBITDA: 15.7%

- الهامش التشغيلي: 11.3% (ارتفاع من 9.4%)

- التدفق النقدي الحر: -$938 مليون

- القيمة السوقية: ~$16.22 مليار

🧠 نظرة مركّب: الربع كان قويًا من ناحية الإيرادات والأرباح، لكن التدفق النقدي الحر بقي نقطة ضعف واضحة.

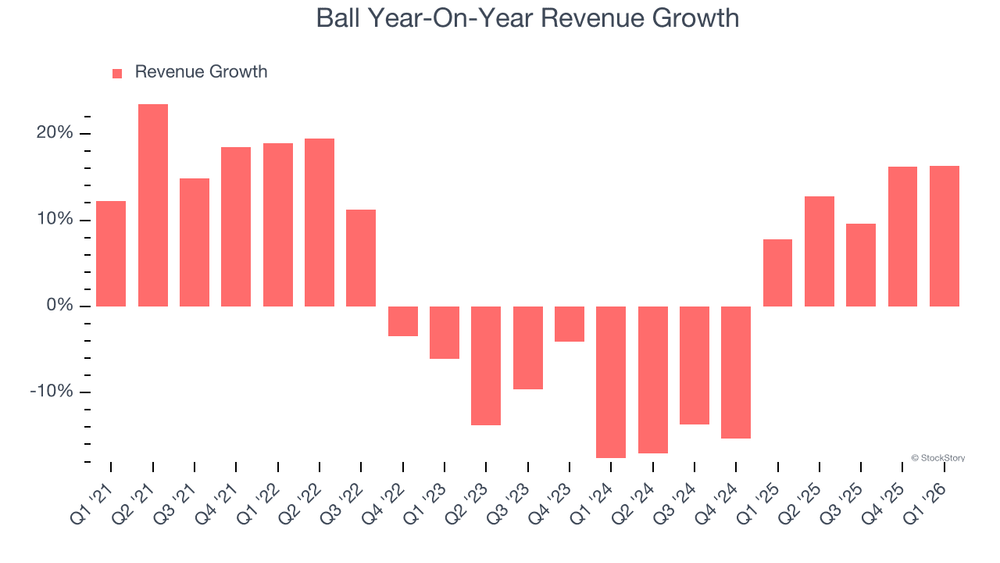

🚀 1. الإيرادات: نمو متواضع تاريخيًا

خلال 5 سنوات:

- نمو سنوي مركب: ~2.4% (ضعيف)

آخر عامين:

- الإيرادات شبه مستقرة

الربع الأول CY2026:

- +16.3%

توقعات 12 شهرًا:

- ~2.8%

🧠 نظرة مركّب: التحسن الأخير مشجع لكنه لا يغير حقيقة أن النمو طويل الأجل ما يزال أقل من متوسط القطاع.

⚙️ 2. نموذج الأعمال: تغليف عالمي واسع النطاق

تعتمد بال على:

- علب الألمنيوم للمشروبات

- عبوات منتجات العناية الشخصية

- المنتجات المنزلية

- العقود الصناعية طويلة الأجل

- أنظمة وتقنيات الفضاء

- شبكات توزيع عالمية واسعة

🧠 نظرة مركّب: الشركة تستفيد من الطلب المستمر على التغليف المعدني لكنها تعمل في سوق تنافسي للغاية.

💰 3. الهوامش: مقبولة لكنها ليست استثنائية

- متوسط الهامش الإجمالي 5 سنوات: ~21.3%

الربع الأخير:

17.9%

متوسط الهامش التشغيلي 5 سنوات: ~8.9%

الهامش التشغيلي الحالي: 11.3%

🧠 نظرة مركّب: الربحية التشغيلية تحسنت مؤخرًا لكن ضغوط التكاليف ما تزال تؤثر على الهوامش الإجمالية.

📈 4. ربحية السهم (EPS): تحسن واضح

- نمو سنوي 5 سنوات: ~4.2%

آخر عامين:

- نمو سنوي ~14%

الربع الأخير:

- EPS: $0.94 مقابل $0.76 قبل عام

توقعات 12 شهرًا:

- نمو ~8.4%

🧠 نظرة مركّب: إعادة شراء الأسهم وتحسن الهوامش ساعدا على تسريع نمو الأرباح مقارنة بالإيرادات.

💸 5. التدفق النقدي الحر: نقطة الضعف الرئيسية

- متوسط التدفق النقدي الحر 5 سنوات: قريب من الصفر

الربع الأخير:

- -$938 مليون

- هامش -26%

🧠 نظرة مركّب: ضعف التدفقات النقدية يحد من مرونة الشركة في إعادة رأس المال للمساهمين.

📊 6. العائد على رأس المال (ROIC): متوسط

متوسط 5 سنوات: ~9.1%

الاتجاه: مستقر نسبيًا خلال السنوات الأخيرة

🧠 نظرة مركّب: العائد على رأس المال مقبول لكنه أقل بكثير من الشركات الصناعية الأعلى جودة.

🏦 7. المركز المالي: آمن نسبيًا

- النقد: ~$730 مليون

- الديون: ~$7.81 مليار

- Net Debt/EBITDA: ~3.3x

🧠 نظرة مركّب: الديون مرتفعة لكن الأرباح الحالية تسمح للشركة بإدارتها دون ضغوط كبيرة.

🌐 8. المنافسة: قوية عالميًا

المنافسون يشملون:

- Crown Holdings

- Ardagh Group

- Silgan Holdings

- Lockheed Martin (في الأنشطة الفضائية)

- Boeing

- Northrop Grumman

🧠 نظرة مركّب: الشركة تمتلك حجمًا عالميًا كبيرًا لكنها لا تعمل في سوق يتمتع بقوة تسعير استثنائية.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $53.70

- القيمة العادلة: $63.00

- عدم اليقين: Medium

السهم يتداول:

- بخصم ~15% عن القيمة العادلة

- Forward P/E حوالي 13.4x

🧠 نظرة مركّب: التقييم يبدو معقولًا ويمنح بعض هامش الأمان لكنه لا يحول الشركة إلى فرصة استثنائية.

⚠️ 10. المخاطر: الجودة أقل من النخبة الصناعية

أبرز المخاطر:

- نمو إيرادات ضعيف تاريخيًا

- تدفقات نقدية حرة محدودة

- ROIC متوسط

- هوامش إجمالية منخفضة نسبيًا

- ارتفاع تكاليف المواد الخام

- منافسة قوية

- اعتماد على صحة إنفاق المستهلك

🧠 نظرة مركّب: الشركة مستقرة لكنها تفتقر إلى المحركات التي تميز أفضل الشركات الصناعية طويلة الأجل.

🧾 الخلاصة المركّبة: بال , تقييم جيد لكن الجودة متوسطة

بال (BALL) تمتلك:

- حضورًا عالميًا قويًا

- نتائج فصلية جيدة

- تحسنًا في الأرباح التشغيلية

- مركزًا ماليًا مقبولًا

- خصمًا عن القيمة العادلة

لكن:

- النمو طويل الأجل ضعيف

- التدفق النقدي الحر محدود

- ROIC متوسط

- الهوامش ليست قوية

- المنافسة مرتفعة

✨ الخلاصة: بال شركة مستقرة وذات حجم عالمي كبير، لكن محدودية النمو وضعف التدفقات النقدية تجعلها أقل جاذبية من العديد من الشركات الصناعية الأعلى جودة، رغم تداول السهم دون قيمته العادلة.