آيدكس: شركة صناعية عالية الجودة بهوامش قوية… لكن تباطؤ النمو يحد من جاذبية السهم ⚙️🏭📉

تُعد آيدكس (IEX) شركة صناعية عالمية متخصصة في تصنيع المنتجات الهندسية عالية التعقيد مثل المضخات ومقاييس التدفق وأنظمة التحكم بالسوائل، وتخدم قطاعات العلوم الحيوية والأغذية والمشروبات والسلامة الصناعية والإطفاء.

ورغم امتلاكها هوامش مرتفعة وتدفقات نقدية ممتازة وسجلًا طويلًا من الاستحواذات الناجحة، فإن تباطؤ النمو العضوي وتراجع العائد على رأس المال خلال السنوات الأخيرة يثيران بعض المخاوف.

📊 نتائج الربع الأول CY2026: نتائج قوية فوق التوقعات

- الإيرادات: $886.9 مليون (+8.9% سنويًا، أعلى من التوقعات بـ 4.7%)

- ربحية السهم المعدلة: $2.00 (تفوق التوقعات بـ 12.9%)

- Adjusted EBITDA: $230.4 مليون

- هامش EBITDA: 26%

- الهامش التشغيلي: 19.4% (ارتفاع من 17.4%)

- هامش التدفق النقدي الحر: 9.7%

- النمو العضوي للإيرادات: +5%

- القيمة السوقية: ~$15.2 مليار

🧠 نظرة مركّب: الربع كان قويًا بوضوح مع تفوق واسع على التوقعات وتحسن في الربحية التشغيلية.

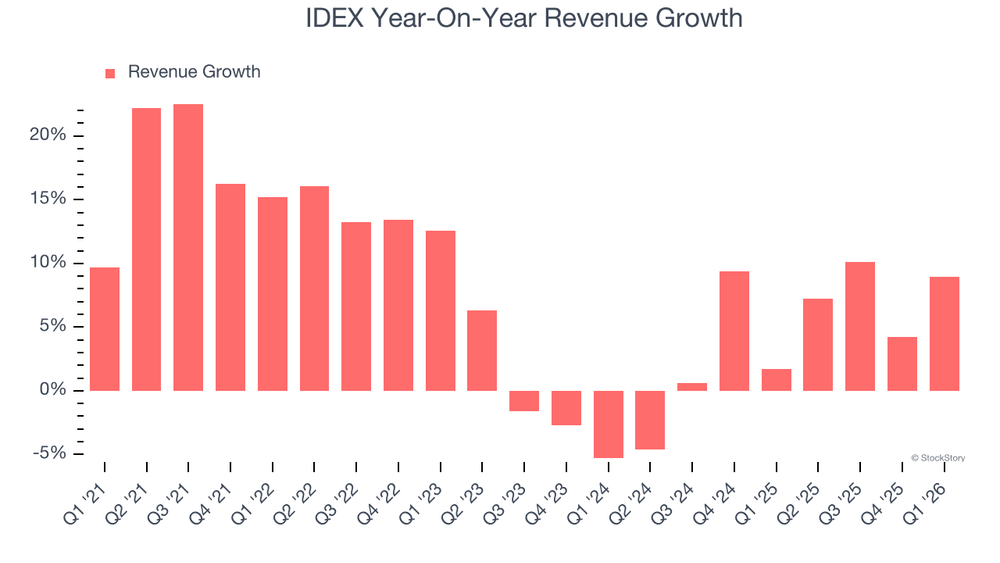

🚀 1. الإيرادات: نمو جيد لكن الزخم يتراجع

خلال 5 سنوات:

- نمو سنوي مركب: ~7.9%

آخر عامين:

- نمو سنوي مركب: ~4.6%

النمو العضوي خلال آخر عامين:

- ~1.4% فقط

الربع الأول CY2026:

- +8.9%

توقعات 12 شهرًا:

- نمو متوقع ~1.8%

🧠 نظرة مركّب: جزء مهم من النمو جاء من الاستحواذات، بينما النمو العضوي ما يزال متواضعًا.

⚙️ 2. نموذج الأعمال: منتجات صناعية متخصصة

تعتمد آيدكس على:

- المضخات الصناعية

- مقاييس التدفق

- أنظمة التحكم بالسوائل

- تقنيات العلوم الصحية والحيوية

- معدات الإطفاء والإنقاذ

- قطع الغيار والخدمات المتكررة

- العقود طويلة الأجل

🧠 نظرة مركّب: التنوع الكبير والإيرادات المتكررة يمنحان الشركة قدرًا جيدًا من الاستقرار التشغيلي.

💰 3. الهوامش: من الأفضل في القطاع

- متوسط الهامش الإجمالي 5 سنوات: ~44.6%

الربع الأخير:

44.9%

متوسط الهامش التشغيلي 5 سنوات: ~21.7%

الربع الأخير:

- 19.4%

🧠 نظرة مركّب: الهوامش المرتفعة تعكس قوة التسعير وتميز المنتجات عن المنافسين.

📈 4. ربحية السهم (EPS): نمو جيد لكن تباطأ مؤخرًا

خلال 5 سنوات:

- نمو سنوي مركب: ~8.8%

آخر عامين:

- نمو سنوي مركب: ~1.2%

الربع الأخير:

- EPS: $2.00

- مقابل $1.75 العام الماضي

توقعات 12 شهرًا:

- نمو متوقع ~2.7%

🧠 نظرة مركّب: الشركة ما تزال تنمو، لكن بوتيرة أبطأ بكثير من السنوات السابقة.

💸 5. التدفق النقدي الحر: نقطة قوة رئيسية

- متوسط هامش التدفق النقدي الحر 5 سنوات: ~17.4%

الربع الأخير:

- $86 مليون

- هامش 9.7%

🧠 نظرة مركّب: آيدكس من أفضل مولدي النقد بين الشركات الصناعية المتخصصة.

📊 6. العائد على رأس المال (ROIC): جيد لكنه يتراجع

- متوسط 5 سنوات: ~12.8%

لكن:

- الاتجاه تراجعي خلال السنوات الأخيرة

🧠 نظرة مركّب: تراجع ROIC قد يشير إلى انخفاض عدد فرص النمو عالية العائد مقارنة بالماضي.

🏦 7. المركز المالي: صحي ومستقر

- النقد: $586.2 مليون

- الديون: $1.87 مليار

- صافي الدين: ~$1.28 مليار

- Net Debt/EBITDA: ~1.4x

🧠 نظرة مركّب: المديونية تحت السيطرة ولا تشكل مصدر قلق حاليًا.

🌐 8. المنافسة: شركات صناعية قوية

المنافسون يشملون:

- Dover

- Xylem

- Parker-Hannifin

- Flowserve

- ITT

- Graco

🧠 نظرة مركّب: الشركة تنافس في أسواق متخصصة تمنحها حماية نسبية من المنافسة السعرية المباشرة.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $214.50

- القيمة العادلة: $220.00

- عدم اليقين: Medium

السهم يتداول:

- بخصم يقارب 2.5% عن القيمة العادلة

- Forward P/E حوالي 24.9x

🧠 نظرة مركّب: التقييم ليس مرتفعًا جدًا لكنه لا يقدم خصمًا جذابًا بالنظر إلى تباطؤ النمو.

⚠️ 10. المخاطر: متوسطة

أبرز المخاطر:

- ضعف النمو العضوي

- تباطؤ الإيرادات المتوقعة

- تراجع ROIC

- الاعتماد المستمر على الاستحواذات لدعم النمو

- الحساسية للدورات الصناعية

🧠 نظرة مركّب: الخطر الأكبر يتمثل في استمرار تباطؤ النمو العضوي خلال السنوات المقبلة.

🧾 الخلاصة المركّبة: آيدكس , شركة قوية لكن فرص النمو أصبحت أقل جاذبية

آيدكس (IEX) تمتلك:

- هوامش مرتفعة جدًا

- تدفقات نقدية ممتازة

- منتجات متخصصة

- ميزانية صحية

- سجل جيد في الاستحواذات وخلق القيمة

لكن:

- النمو العضوي ضعيف

- الإيرادات تتباطأ

- العائد على رأس المال يتراجع

- التوقعات المستقبلية متواضعة

- السهم لا يقدم خصمًا كبيرًا عن القيمة العادلة

✨ الخلاصة: آيدكس شركة صناعية عالية الجودة تتمتع بربحية قوية وتدفقات نقدية ممتازة، لكن تباطؤ النمو العضوي وتراجع العوائد الرأسمالية يجعلان السهم أقل جاذبية مقارنة ببعض البدائل الصناعية الأخرى رغم تداوله قرب القيمة العادلة.