أوشنيرينغ: شركة خدمات بحرية متخصصة… جودة متوسطة وهوامش ضعيفة رغم تحسن تدريجي ⚠️🌊📉

تُعد أوشنيرينغ (OII) شركة خدمات طاقة بحرية، تقدم روبوتات تحت الماء ومعدات وأنظمة للعمليات البحرية في قطاع النفط والغاز، مع انتشار عالمي واسع.

ورغم تخصصها التقني، إلا أن جودة أعمالها لا تزال دون متوسط القطاع.

📊 نتائج الربع الرابع CY2025: أداء متباين مع تحسن في الربحية

- الإيرادات: $668.6 مليون (-6.3% سنويًا، أقل من التوقعات بـ 0.9%)

- ربحية السهم المعدلة: $0.45 (تفوق التوقعات بـ 47.1%)

- EBITDA المعدلة: $90.49 مليون (هامش 13.5%)

- الهامش التشغيلي: 9.8% (انخفاض من 10.9%)

- هامش التدفق النقدي الحر: 28.5% (تحسن من 13.2%)

- القيمة السوقية: ~$3.59 مليار

🧠 نظرة مركّب: تحسن في الأرباح يقابله ضعف في الإيرادات.

🚀 1. الإيرادات: نمو متوسط وغير مستقر

خلال 5 سنوات:

- نمو سنوي مركب: 8.8% (متوسط)

خلال 10 سنوات:

- نمو شبه ثابت (0%)

الربع الرابع CY2025:

- -6.3% (تراجع)

🧠 نظرة مركّب: الشركة لم تثبت نموًا مستدامًا عبر الدورات.

⚙️ 2. نموذج الأعمال: خدمات بحرية متخصصة

تعتمد أوشنيرينغ على:

- روبوتات تحت الماء (ROVs) للصيانة والفحص

- معدات الربط البحري مثل الأنابيب والكابلات

- خدمات تركيب وصيانة المشاريع البحرية

- حلول هندسية لقطاعات الدفاع والفضاء

🧠 نظرة مركّب: نموذج متخصص لكنه مرتبط بدورية الإنفاق النفطي.

💰 3. الهوامش: ضعيفة مقارنة بالمنافسين

- متوسط الهامش الإجمالي 5 سنوات: 17.1% (ضعيف)

الربع الرابع CY2025:

- 19.8%

🧠 نظرة مركّب: ضعف الهوامش يحد من القدرة التنافسية.

📈 4. الربحية التشغيلية: دون المتوسط

- متوسط EBITDA خمس سنوات: 12.5% (ضعيف نسبيًا)

لكن:

- تحسن بـ 3.2 نقطة مئوية مؤخرًا

الربع الرابع CY2025:

- 13.5%

🧠 نظرة مركّب: التحسن موجود لكنه لا يكفي لرفع الجودة.

💸 5. التدفقات النقدية: متوسطة ومتقلبة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 5.3% (متوسط منخفض)

الربع الرابع CY2025:

- $190.7 مليون

- هامش 28.5%

كما أن:

- التقلب مرتفع (16.7)

🧠 نظرة مركّب: الأداء النقدي جيد مؤقتًا لكنه غير مستقر.

📊 6. العائد على رأس المال (ROIC): متوسط

- متوسط 10 سنوات: 7% (منخفض نسبيًا)

لكن:

- تحسن واضح في السنوات الأخيرة

🧠 نظرة مركّب: الاتجاه إيجابي لكنه لا يزال دون المستوى المطلوب.

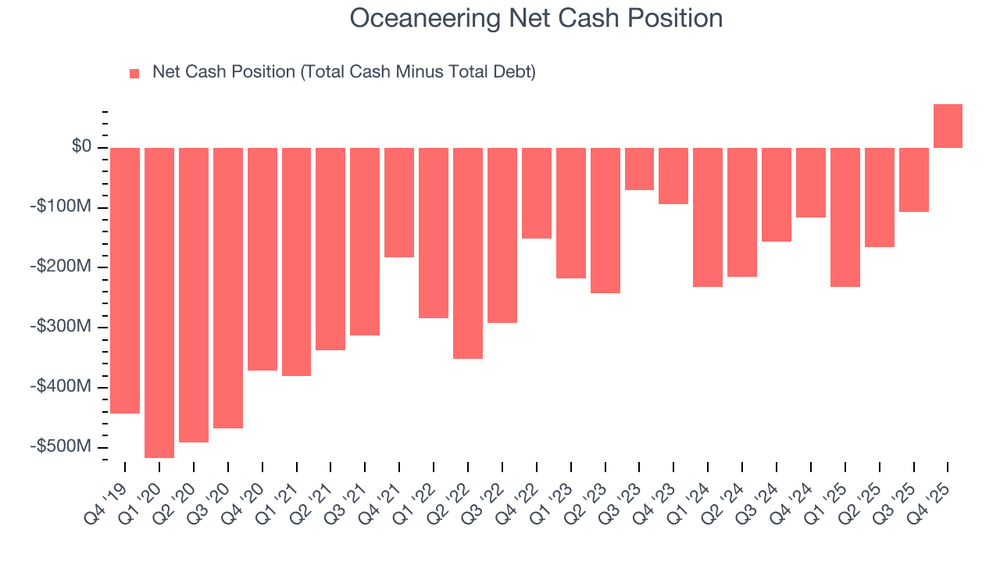

🏦 7. المركز المالي: قوي

- النقد: $688.9 مليون

- الديون: $615.9 مليون

- صافي نقد: ~$73 مليون

🧠 نظرة مركّب: ميزانية مريحة تمنح مرونة تشغيلية.

🌐 8. المنافسة: شركات خدمات بحرية

المنافسون يشملون:

- TechnipFMC

- Subsea 7

- Saipem

- Aker Solutions

🧠 نظرة مركّب: المنافسة قوية في سوق متخصص.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $36.33

- القيمة العادلة: $37.21

- عدم اليقين: High

السهم يتداول:

- بخصم طفيف ~2%

- Forward P/E حوالي 19.8x

🧠 نظرة مركّب: التقييم عادل لكنه لا يقدم هامش أمان كافٍ.

⚠️ 10. المخاطر: جودة متوسطة وتقلبات

أبرز المخاطر:

- هوامش منخفضة مقارنة بالمنافسين

- نمو غير مستقر

- تقلب التدفقات النقدية

- الاعتماد على قطاع النفط

🧠 نظرة مركّب: المخاطر تشغيلية ودورية.

🧾 الخلاصة المركّبة: أوشنيرينغ , شركة مستقرة لكن ليست الأفضل

أوشنيرينغ (OII) تمتلك:

- تخصصًا تقنيًا قويًا

- تحسنًا في الربحية مؤخرًا

- ميزانية قوية

لكن:

- هوامش ضعيفة

- نمو محدود

- عائد متوسط على رأس المال

- تقييم غير مغرٍ

✨ الخلاصة: شركة مستقرة نسبيًا، لكنها لا تقدم مزيجًا جذابًا من النمو والجودة مقارنة بفرص أخرى في القطاع.