أونتيريس: شركة خدمات بيئية سريعة النمو… لكن الربحية التشغيلية ما تزال ضعيفة نسبيًا 🌱📈⚠️

تُعد أونتيريس (ONT) من الشركات المتخصصة في خدمات مراقبة جودة الهواء والتحاليل البيئية والاستشارات البيئية والامتثال التنظيمي، حيث تساعد الشركات والجهات الحكومية على إدارة المخاطر البيئية والالتزام بالقوانين البيئية.

ورغم النمو القوي جدًا في الإيرادات وربحية السهم خلال السنوات الأخيرة، ما تزال الشركة تواجه تحديات واضحة في الهوامش التشغيلية والعائد على رأس المال.

📊 نتائج الربع الأول CY2026: نتائج مختلطة مع تفوق قوي في الأرباح

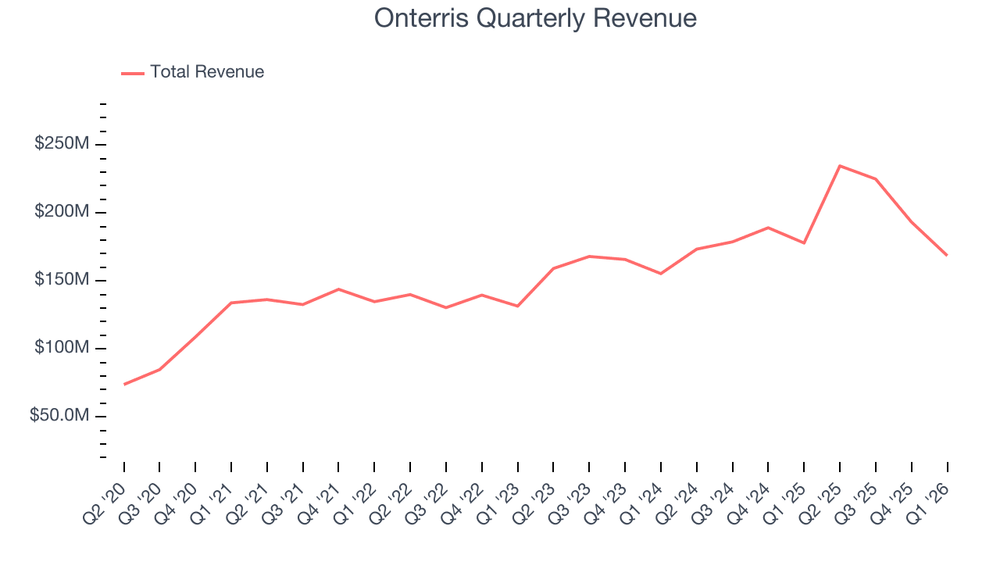

- الإيرادات: 168.5 مليون دولار (-5.2% سنويًا، أقل من التوقعات بـ 5.7%)

- Adjusted EPS: 0.12 دولار (تفوق على التوقعات بـ 54.8%)

- Adjusted EBITDA: 17.82 مليون دولار

- الهامش التشغيلي: -3.6% (تحسن من -5.9%)

- التدفق النقدي الحر: -17.3 مليون دولار

- القيمة السوقية: ~630.6 مليون دولار

🧠 نظرة مركّب: رغم ضعف الإيرادات، تحسن الربحية التشغيلية وربحية السهم يبقى إشارة إيجابية.

🚀 1. الإيرادات: نمو استثنائي تاريخيًا لكن بدأ يتباطأ

خلال 5 سنوات:

- نمو سنوي مركب: ~15.4% (استثنائي)

آخر عامين:

- نمو سنوي: ~12.6% (ما يزال قويًا)

الربع الأول CY2026:

- -5.2% (تراجع واضح)

توقعات 12 شهرًا:

- ~6.4% (تباطؤ إضافي متوقع)

🧠 نظرة مركّب: الشركة حققت توسعًا قويًا جدًا لكن الطلب أصبح أكثر تقلبًا مؤخرًا.

⚙️ 2. نموذج الأعمال: خدمات بيئية واستشارات تنظيمية

تعتمد أونتيريس على:

- مراقبة جودة الهواء والانبعاثات

- التحاليل البيئية للمياه والتربة

- الاستشارات البيئية والتنظيمية

- خدمات الامتثال البيئي

- حلول الاستدامة

- عقود طويلة الأجل متكررة

- مشاريع بيئية متخصصة حسب الطلب

🧠 نظرة مركّب: الطلب على الخدمات البيئية طويل الأجل مدفوع بالتشريعات والاستدامة.

💰 3. الهوامش: جيدة إجماليًا لكن التشغيلية ضعيفة

- متوسط الهامش الإجمالي 5 سنوات: ~38.2%

- متوسط الهامش التشغيلي 5 سنوات: ~-2.7%

الربع الأخير:

- الهامش الإجمالي: 39.8%

- الهامش التشغيلي: -3.6%

🧠 نظرة مركّب: الشركة تملك قوة تسعيرية جيدة لكن المصاريف التشغيلية ما تزال مرتفعة جدًا.

📈 4. ربحية السهم (EPS): من أبرز نقاط القوة

- نمو EPS خلال آخر عامين: ~44.4% سنويًا

- تحول EPS من الخسائر إلى الربحية خلال 5 سنوات

الربع الأول CY2026:

- 0.12 دولار مقابل 0.07 دولار العام الماضي

🧠 نظرة مركّب: تحسن الأرباح أسرع بكثير من الإيرادات بفضل تحسن الكفاءة التشغيلية.

💸 5. التدفق النقدي الحر: ضعيف ومتقلب

- متوسط هامش التدفق النقدي الحر 5 سنوات: ~4.8%

- تحسن تاريخي: +3.8 نقاط مئوية

الربع الأخير:

- -17.3 مليون دولار

- هامش تدفق نقدي حر: -10.3%

🧠 نظرة مركّب: التدفقات النقدية تبقى نقطة ضعف رئيسية رغم التحسن طويل الأجل.

📊 6. العائد على رأس المال (ROIC): سلبي تاريخيًا

- متوسط ROIC خلال 5 سنوات: ~-3.7%

- الاتجاه: مستقر نسبيًا دون تحسن كبير

🧠 نظرة مركّب: ضعف العوائد الرأسمالية يحد من جودة نموذج الأعمال حاليًا.

🏦 7. المركز المالي: مقبول

- النقد: ~10.05 مليون دولار

- الديون: ~321.4 مليون دولار

- Net Debt/EBITDA: ~2.7x

🧠 نظرة مركّب: المديونية ما تزال تحت السيطرة لكن السيولة النقدية محدودة نسبيًا.

🌐 8. المنافسة: قوية داخل القطاع البيئي

المنافسون يشملون:

- ERM

- AECOM

- Tetra Tech

- Eurofins

- Pace Analytical

🧠 نظرة مركّب: الشركة تنافس أسماء ضخمة لكنها تستفيد من التخصص والخدمات التنظيمية المتكررة.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $15.92

- القيمة العادلة: $17.94

- عدم اليقين: High

السهم يتداول:

- بخصم ~11% دون القيمة العادلة

- Forward Price/Sales يقارب 0.7x

🧠 نظرة مركّب: التقييم يبدو جذابًا نسبيًا إذا نجحت الشركة في تحسين الربحية والعوائد الرأسمالية.

⚠️ 10. المخاطر: الربحية والتدفقات النقدية

أبرز المخاطر:

- الهوامش التشغيلية السلبية

- ROIC سلبي تاريخيًا

- التدفقات النقدية متقلبة

- تباطؤ النمو مؤخرًا

- الاعتماد على الإنفاق البيئي والتنظيمي

- المديونية مرتفعة نسبيًا

- عدم يقين مرتفع

🧠 نظرة مركّب: الشركة تملك فرص نمو قوية لكن جودة الربحية ما تزال دون المستوى المطلوب.

🧾 الخلاصة المركّبة: أونتيريس , شركة نمو بيئي قوية لكن الجودة التشغيلية ما تزال محدودة

أونتيريس (ONT) تمتلك:

- نموًا استثنائيًا في الإيرادات

- تحسنًا قويًا في EPS

- هوامش إجمالية قوية

- تعرضًا مباشرًا لاتجاهات الاستدامة

- خدمات متخصصة ومتكررة

- تقييمًا أقل من القيمة العادلة

لكن:

- الهوامش التشغيلية ما تزال سلبية

- ROIC سلبي تاريخيًا

- التدفقات النقدية ضعيفة ومتقلبة

- النمو بدأ يتباطأ

- المديونية مرتفعة نسبيًا

- عدم يقين مرتفع

✨ الخلاصة: أونتيريس شركة خدمات بيئية تملك فرص نمو جذابة مدفوعة بالتشريعات البيئية والاستدامة، لكن ضعف الربحية التشغيلية والعوائد الرأسمالية يجعل السهم أقرب إلى فرصة تحول تشغيلي أكثر من كونه شركة جودة مستقرة حاليًا.