أطلس إنرجي سوليوشنز: شركة رمال التكسير بنمو قوي سابقًا لكن تدهور الكفاءة والتدفقات النقدية يضغطان على التقييم ⛽📉⚠️

تُعد أطلس إنرجي سوليوشنز (AESI) شركة متخصصة في استخراج ومعالجة الرمال المستخدمة في عمليات التكسير الهيدروليكي، وهي عنصر أساسي في إنتاج النفط والغاز. وتعمل الشركة داخل حوض برميان الأمريكي، حيث تمتلك مواقع استراتيجية قريبة من مناطق الإنتاج مما يقلل تكاليف النقل ويحسن الكفاءة اللوجستية.

ورغم تحقيق نمو قوي في السنوات السابقة، تواجه الشركة حاليًا تحديات تتعلق بتراجع الهوامش وضعف التدفقات النقدية.

📊 نتائج الربع الرابع CY2025: أداء مختلط

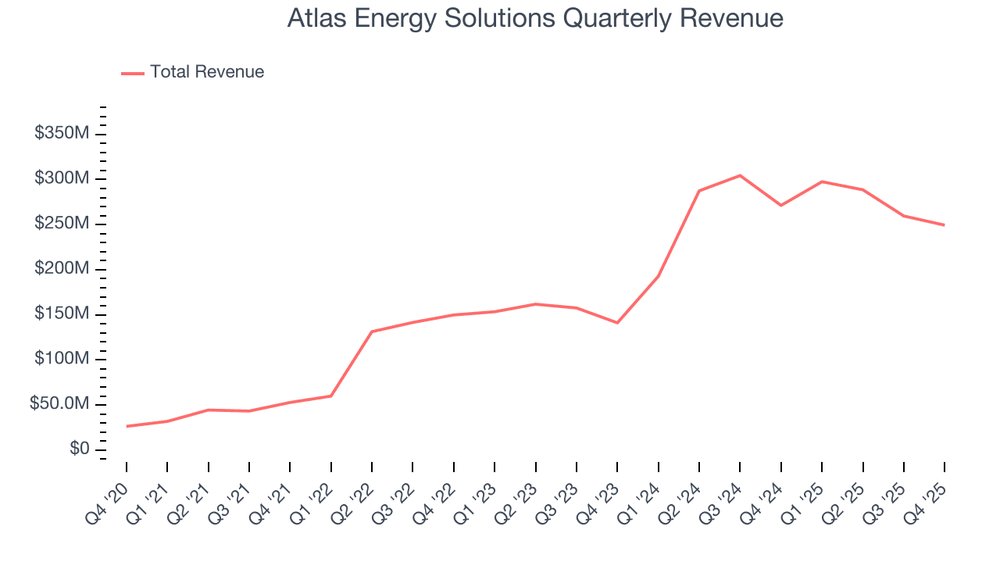

- الإيرادات: $249.4 مليون (انخفاض 8.1% سنويًا، أعلى من التوقعات بـ 3.9%)

- ربحية السهم: -$0.21 (أسوأ من التوقعات بـ 9.3%)

- EBITDA المعدلة: $36.74 مليون (تفوق على التوقعات بـ 29.6%)

- هامش EBITDA: 14.7% (انخفاض واضح سنويًا)

- الهامش التشغيلي: -6% (تراجع حاد من 11.3%)

- التدفق النقدي الحر: -$18.1 مليون

- القيمة السوقية: نحو $1.48 مليار

🧠 نظرة مركّب: النتائج تظهر ضغطًا واضحًا على الربحية رغم تفوق نسبي في الإيرادات وEBITDA.

🚀 1. الإيرادات: نمو قوي سابقًا لكن بدأ يتباطأ

خلال 4 سنوات:

- نمو سنوي مركب: 58.8%

- من الأعلى في قطاع الطاقة

لكن:

- الربع الرابع CY2025 شهد انخفاضًا سنويًا 8.1%

توقعات 12 شهرًا:

- تباطؤ في النمو مع استقرار أو انخفاض الطلب

🧠 نظرة مركّب: النمو السابق كان قويًا جدًا لكنه بدأ يفقد زخمه مؤخرًا.

⚙️ 2. نموذج الأعمال: رمال التكسير والبنية اللوجستية

تعتمد أطلس إنرجي سوليوشنز على:

- إنتاج رمال Proppant المستخدمة في التكسير الهيدروليكي

- مواقع قريبة من آبار النفط تقلل تكاليف النقل

- خدمات لوجستية تشمل النقل والتخزين

- مشروع Dune Express لنقل الرمال عبر ناقل كهربائي بطول 42 ميل

🧠 نظرة مركّب: البنية التحتية اللوجستية تمنح الشركة ميزة تنافسية في التكلفة.

💰 3. الهوامش: تدهور واضح في الكفاءة

- متوسط الهامش الإجمالي خمس سنوات: 40%

لكن:

- الربع الرابع CY2025: 24.9% فقط

- انخفاض 4.7 نقاط مئوية سنويًا

🧠 نظرة مركّب: التراجع في الهوامش يعكس ضعف الكفاءة التشغيلية مؤخرًا.

📈 4. الربحية التشغيلية: انخفاض كبير

- متوسط هامش EBITDA خمس سنوات: 34.3%

- انخفاض خلال آخر سنة: -20.8 نقطة مئوية

الربع الرابع CY2025:

- هامش EBITDA: 14.7%

🧠 نظرة مركّب: التدهور السريع في الهوامش التشغيلية مؤشر سلبي مهم.

💸 5. التدفقات النقدية: سلبية ومتقلبة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: -2.4%

الربع الرابع CY2025:

- تدفق نقدي حر: -$18.1 مليون

- هامش: -7.3%

كما أن:

- التدفقات النقدية شديدة الحساسية لأسعار النفط

🧠 نظرة مركّب: ضعف التدفقات النقدية يمثل أحد أكبر نقاط الضعف في الشركة.

📊 6. المركز المالي: ديون قابلة للإدارة

- النقد: $40.63 مليون

- الديون: $578.9 مليون

- نسبة صافي الدين إلى EBITDA: 2.4x

🧠 نظرة مركّب: الوضع المالي مقبول لكن ليس قويًا جدًا.

🌐 7. المنافسة: منتجو رمال التكسير

المنافسون يشملون:

- U.S. Silica

- Hi-Crush

- Black Mountain Sand

- Covia

🧠 نظرة مركّب: المنافسة في هذا القطاع تعتمد بشكل كبير على التكلفة والكفاءة.

💰 8. التقييم: خصم واضح لكن مبرر

- السعر الحالي: $13.98

- القيمة العادلة: $20.64

- عدم اليقين: High

السهم يتداول:

- بخصم يقارب 32% عن القيمة العادلة

- EV/EBITDA حوالي 11.4x

🧠 نظرة مركّب: الخصم مغرٍ ظاهريًا لكنه يعكس ضعف جودة الأعمال.

⚠️ 9. المخاطر: ضعف الكفاءة والتقلب العالي

أبرز المخاطر:

- تراجع الهوامش بشكل حاد

- تدفقات نقدية سلبية

- تقلب الطلب المرتبط بأسعار النفط

- حساسية عالية للدورات الاقتصادية

🧠 نظرة مركّب: الشركة تواجه مزيجًا من المخاطر التشغيلية والدورية.

🧾 الخلاصة المركّبة: أطلس إنرجي , نمو قوي سابقًا لكن الجودة تراجعت

أطلس إنرجي سوليوشنز (AESI) تمتلك:

- نموًا تاريخيًا قويًا

- موقعًا استراتيجيًا في حوض برميان

- بنية لوجستية مميزة

لكن:

- الهوامش تتدهور بسرعة

- التدفقات النقدية سلبية

- الكفاءة التشغيلية انخفضت

✨ الخلاصة: شركة طاقة بنمو قوي سابقًا لكنها تمر بمرحلة تراجع في الكفاءة والربحية، والخصم الحالي في السعر يعكس هذه المخاطر بشكل كبير.