Palantir تعود إلى قائمة الشراء في وول ستريت بعد هبوط 38% 🚀📊

عادت Palantir Technologies (PLTR) إلى دائرة التفاؤل التحليلي بعد تراجع حاد بلغ 38% خلال أربعة أشهر، مع تصاعد التوترات الجيوسياسية وعودة الاهتمام بقطاع الدفاع والذكاء الاصطناعي.

📈 ارتداد قوي بدعم من ملف الدفاع

- السهم قفز 5.8% يوم الإثنين.

- مكاسب أربعة جلسات بلغت 13%.

- الشركة تحصل على نحو نصف إيراداتها من عقود حكومية وعسكرية أمريكية.

- التوتر مع إيران أعاد تسليط الضوء على شركات الدفاع.

- المحللون يرون أن الحرب تعزز تموضع الشركة داخل الحكومة.

🧠 نظرة مركّب: السوق يربط Palantir مباشرة بميزانيات الدفاع… لا بالعناوين فقط.

📉 من قمة قياسية إلى قاع ثم عودة

- السهم هبط 38% من ذروة 3 نوفمبر إلى قاع 24 فبراير.

- الانتقادات تركزت حول التقييم المرتفع.

- المستثمر Michael Burry أثار مخاوف بشأن النمو والقيمة.

- الجدل شمل عقود الشركة مع جهات حكومية حساسة.

- موجة الترقيات الأخيرة قلبت المزاج.

🧠 نظرة مركّب: عندما يهبط السهم بقوة دون تدهور أساسي… يبدأ إعادة التسعير.

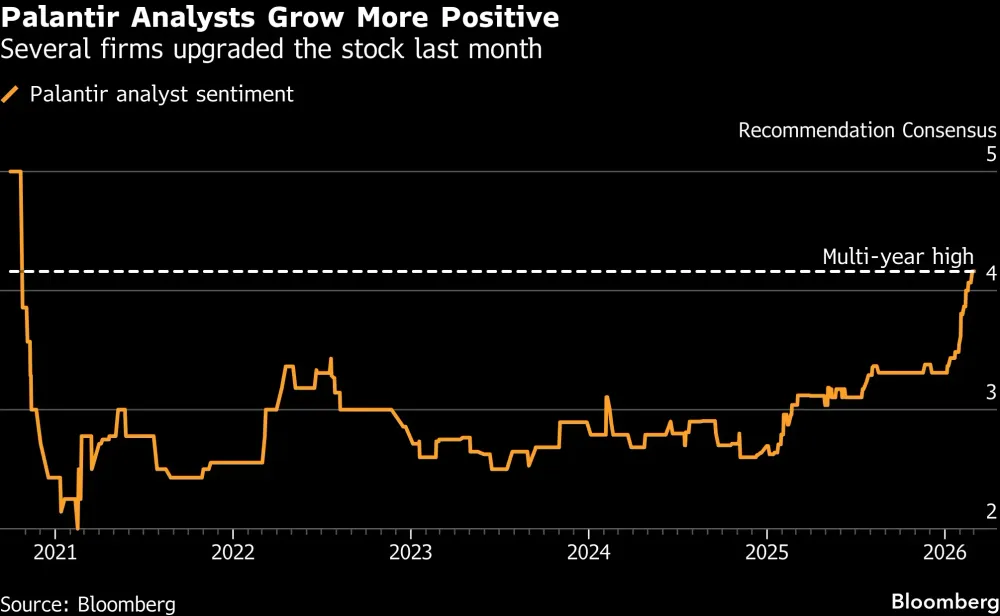

📊 موجة ترقيات غير مسبوقة

- من أصل 31 محللًا، 20 يوصون بالشراء.

- 9 يوصون بالاحتفاظ.

- 2 فقط يوصون بالبيع.

- الهدف السعري الإجماعي قرب 192 دولار.

- يمثل صعودًا متوقعًا بنحو 32% من إغلاق الإثنين.

🧠 نظرة مركّب: التحول من 9 توصيات شراء بداية العام إلى 20 الآن يعكس تغيرًا هيكليًا في الرؤية.

💰 العقود الحكومية تعزز الثقة

- عقد بقيمة 100 مليون دولار في 2024 لمنصة Maven الذكية.

- عقد بقيمة 10 مليار دولار مع الجيش الأمريكي الصيف الماضي.

- توسع في أدوات إدارة المعارك المعتمدة على AI.

- تكامل عميق داخل البنية الدفاعية الأمريكية.

- توسع محتمل في أسواق الشرق الأوسط.

🧠 نظرة مركّب: العقود الدفاعية طويلة الأمد تمنح وضوحًا في الإيرادات.

🤖 AI هو المحرك الحقيقي

- الشركة تُعد من أبرز المستفيدين من موجة الذكاء الاصطناعي.

- نتائج أرباح قوية الشهر الماضي دعمت السردية.

- توقع نمو إيرادات 73% خلال الـ12 شهرًا القادمة.

- من أعلى معدلات النمو داخل S&P 500 (GSPC).

- الاستخدام التجاري لتقييم مخاطر سلاسل الإمداد يتوسع.

🧠 نظرة مركّب: الحرب تسرّع الطلب… لكن AI هو الوقود المستدام.

⚠️ التقييم ما زال مرتفعًا

- مضاعف ربحية متوقع نحو 104 مرة.

- مضاعف مبيعات متوقع 45 مرة.

- رغم ذلك أقل بكثير من 247 مرة ربحية في 30 أكتوبر.

- وأقل من 89 مرة مبيعات في 8 أغسطس.

- السهم يبدو “أقل مبالغة” مقارنة بذروته السابقة.

🧠 نظرة مركّب: التقييم انخفض… لكنه لا يزال يتطلب نموًا قويًا لتبريره.

🌍 ماذا تعني الحرب فعليًا للشركة؟

- الطلب على أدوات تقييم المخاطر يرتفع.

- الشركات المعرضة للشرق الأوسط قد تلجأ لحلول Palantir.

- الحكومات قد توسع الإنفاق الدفاعي.

- النزاعات تعزز أهمية تحليل البيانات الاستخباراتية.

- الزخم قد يستمر طالما الغموض قائم.

🧠 نظرة مركّب: Palantir تزدهر في البيئات المعقدة… حيث تصبح البيانات سلاحًا.

🔮 نظرة مستقبلية

- استمرار التوترات قد يدعم الطلب الدفاعي.

- أي تهدئة سياسية قد تعيد التركيز إلى التقييم.

- مسار AI سيبقى المحرك الأساسي بعيدًا عن الجغرافيا السياسية.

- المخاطر تكمن في تباطؤ النمو لا في ضعف العقود.

- السهم يدخل مرحلة اختبار: هل النمو يبرر السعر؟

🧠 نظرة مركّب: Palantir لم تعد قصة مضاربة… بل رهان على تقاطع الدفاع والذكاء الاصطناعي.