ماتادور ريسورسز: شركة طاقة عالية الجودة بنمو قوي وهوامش مرتفعة… تقييم جذاب مع عدم يقين مرتفع ⛽📈⚠️

تُعد ماتادور ريسورسز (MTDR) شركة استكشاف وإنتاج نفط وغاز تركز على حوض Delaware Basin في تكساس ونيو مكسيكو، حيث تستفيد من طبقات نفطية متعددة تعزز كفاءة الإنتاج وتوسع العوائد.

وتتميز الشركة بمزيج قوي من النمو والربحية، ما يجعلها من أبرز الشركات في قطاع الطاقة الصخري الأمريكي.

📊 نتائج الربع الرابع CY2025: أداء قوي رغم تراجع الإيرادات

- الإيرادات: $848 مليون (-12.6% سنويًا، أعلى من التوقعات بـ 4.7%)

- ربحية السهم المعدلة: $0.87 (تفوق التوقعات بـ 15.1%)

- EBITDA المعدلة: $548.3 مليون (هامش 64.7%)

- الهامش التشغيلي: 28.6% (انخفاض من 37.1%)

- التدفق النقدي الحر: -$36.3 مليون (تراجع من $191.1 مليون)

- القيمة السوقية: ~$7 مليار

🧠 نظرة مركّب: نتائج تشغيلية قوية لكن مع ضغط واضح على التدفقات النقدية.

🚀 1. الإيرادات: نمو استثنائي تاريخيًا

خلال 5 سنوات:

- نمو سنوي مركب: 33.8% (استثنائي جدًا)

خلال 10 سنوات:

- 26.7% (قوي جدًا)

الربع الرابع CY2025:

- -12.6% (تراجع دوري)

🧠 نظرة مركّب: النمو قوي جدًا لكن مرتبط بدورات الطاقة.

⚙️ 2. نموذج الأعمال: إنتاج متكامل مع بنية تحتية

تعتمد ماتادور ريسورسز على:

- إنتاج النفط والغاز من طبقات صخرية متعددة

- الحفر الأفقي والتكسير الهيدروليكي

- بنية تحتية وسطية عبر مشروع San Mateo

- تحقيق دخل إضافي من خدمات النقل والمعالجة

🧠 نظرة مركّب: التكامل التشغيلي يعزز الكفاءة والربحية.

💰 3. الهوامش: من الأعلى في القطاع

- متوسط الهامش الإجمالي 5 سنوات: 82.5% (استثنائي)

الربع الرابع CY2025:

- 91.3%

🧠 نظرة مركّب: جودة الأصول تمنح الشركة ميزة تنافسية قوية.

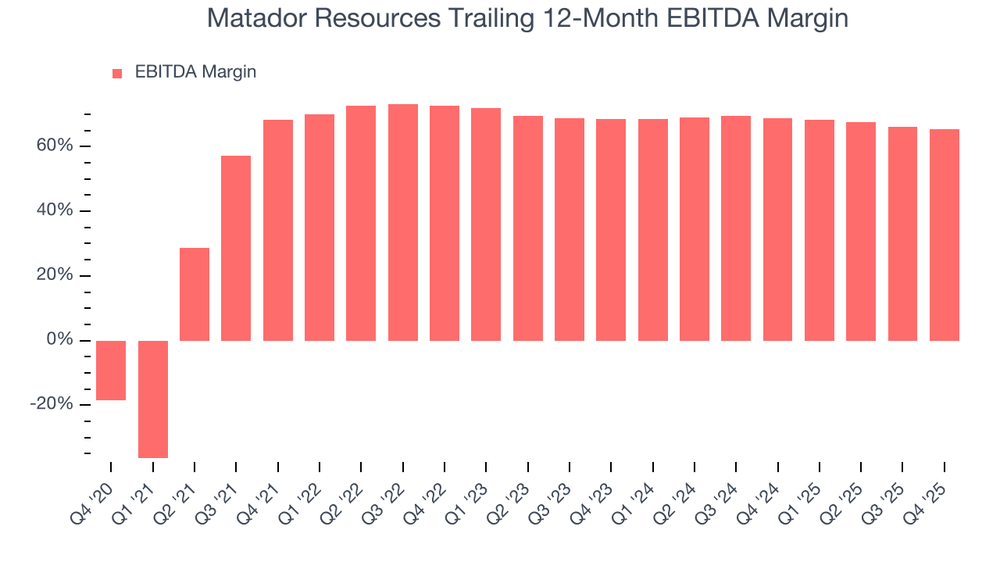

📈 4. الربحية التشغيلية: قوية جدًا

- متوسط EBITDA خمس سنوات: 68.7% (مرتفع جدًا)

الربع الرابع CY2025:

- 64.7%

🧠 نظرة مركّب: الشركة تحقق أرباحًا قوية باستمرار.

💸 5. التدفقات النقدية: قوية تاريخيًا لكن متقلبة

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 23.8% (قوي)

الربع الرابع CY2025:

- -4.3% (سلبي مؤقت)

كما أن:

- التقلب منخفض نسبيًا (4)

🧠 نظرة مركّب: التراجع الحالي لا يعكس الاتجاه طويل الأجل.

📊 6. العائد على رأس المال (ROIC): جيد

- متوسط ~10% (فوق المتوسط القطاعي)

لكن:

- الاتجاه في تراجع خلال السنوات الأخيرة

🧠 نظرة مركّب: العوائد جيدة لكنها تحتاج استقرار.

🏦 7. المركز المالي: مستقر

- النقد: $79.48 مليون

- الديون: $3.47 مليار

- صافي الدين إلى EBITDA: 1.4x

🧠 نظرة مركّب: الرافعة المالية تحت السيطرة.

🌐 8. المنافسة: منتجو النفط الصخري

المنافسون يشملون:

- Diamondback Energy

- Permian Resources

- Occidental Petroleum

🧠 نظرة مركّب: الشركة ضمن نخبة القطاع.

💰 9. التقييم: أقل من القيمة العادلة

- السعر الحالي: $58.85

- القيمة العادلة: $81.31

- عدم اليقين: High

السهم يتداول:

- بخصم ~28%

- Forward P/E حوالي 12.3x

🧠 نظرة مركّب: تقييم جذاب مقارنة بالجودة.

⚠️ 10. المخاطر: دورية القطاع والتقلب

أبرز المخاطر:

- تقلب أسعار النفط والغاز

- تراجع التدفقات النقدية مؤقتًا

- انخفاض الهوامش مؤخرًا

- متطلبات استثمار مستمرة للحفاظ على الإنتاج

🧠 نظرة مركّب: المخاطر طبيعية في قطاع الطاقة.

🧾 الخلاصة المركّبة: ماتادور , جودة عالية مع خصم واضح

ماتادور ريسورسز (MTDR) تمتلك:

- نموًا قويًا جدًا

- هوامش استثنائية

- تدفقات نقدية قوية تاريخيًا

- تكامل تشغيلي مميز

لكن:

- تذبذب في التدفقات النقدية

- تعرض عالي لدورات الطاقة

- تراجع في بعض مؤشرات الكفاءة

✨ الخلاصة: شركة طاقة عالية الجودة تتداول بخصم واضح، ما يجعلها فرصة جذابة للمستثمر طويل الأجل رغم المخاطر الدورية.