ليبرتي إنرجي: شركة خدمات نفطية بنمو قوي في الإيرادات… لكن الهوامش والتدفقات النقدية أقل من المنافسين 🛢️📈⚠️

تُعد ليبرتي إنرجي (LBRT) من الشركات المتخصصة في خدمات التكسير الهيدروليكي في قطاع النفط والغاز في أمريكا الشمالية، حيث تشغّل نحو 40 أسطول تكسير يعمل في أهم أحواض النفط الصخري مثل بيرميان وويليستون وهاينزفيل.

وتساعد خدماتها شركات الاستكشاف والإنتاج على استخراج النفط والغاز من التكوينات الصخرية عبر ضخ مزيج من الماء والرمل والمواد الكيميائية تحت ضغط عالٍ لفتح مسارات داخل الصخور تسمح بتدفق الموارد إلى الآبار.

ورغم أن الشركة حققت نموًا قويًا في الإيرادات واكتسبت حصة سوقية خلال السنوات الماضية، إلا أن نموذجها التشغيلي يظل أقل ربحية من بعض المنافسين في القطاع.

📊 نتائج الربع الرابع CY2025: نتائج قوية تفوقت على التوقعات

- الإيرادات: 1.04 مليار دولار (+10.1% سنويًا، أعلى من التوقعات بـ 16.3%)

- ربحية السهم المعدلة: 0.05 دولار (تفوق كبير على التوقعات التي كانت -0.17 دولار)

- EBITDA المعدلة: 157.5 مليون دولار (تفوق التوقعات بـ 49.8%)

- هامش EBITDA: 15.2%

- التدفق النقدي الحر: 11.13 مليون دولار (تحول من -26.2 مليون العام الماضي)

- القيمة السوقية: ~4.59 مليار دولار

🧠 نظرة مركّب: نتائج الربع كانت قوية مقارنة بتوقعات وول ستريت، لكن التحسن جاء أساسًا من الكفاءة التشغيلية وليس من توسع كبير في الهوامش.

🚀 1. الإيرادات: نمو قوي عبر دورة الطاقة

خلال 5 سنوات:

- نمو سنوي مركب: 32.9% , من الأعلى في قطاع خدمات النفط

خلال 9 سنوات:

- نمو سنوي: 30.1% , ما يعكس توسع الحصة السوقية

الربع الرابع CY2025:

- +10.1% سنويًا

🧠 نظرة مركّب: الشركة نجحت في اكتساب حصة سوقية خلال دورة النفط الحالية.

⚙️ 2. نموذج الأعمال: خدمات تكسير هيدروليكي متكاملة

تعتمد ليبرتي إنرجي (LBRT) على:

- أساطيل التكسير الهيدروليكي

- خدمات Wireline لفتح مسارات الآبار

- مناجم رمل لدعم عمليات التكسير

- خدمات نقل ومعالجة الغاز

- تقنيات digiFleets الكهربائية منخفضة الانبعاثات

🧠 نظرة مركّب: الشركة توسع خدماتها حول عمليات إكمال الآبار لتعزيز القيمة لكل عميل.

💰 3. الهوامش: أقل من المنافسين

- متوسط الهامش الإجمالي 5 سنوات: 23.2%

- الربع الأخير: 20.6%

🧠 نظرة مركّب: الهوامش المنخفضة نسبيًا تعني أن الشركة تحتاج أسعار طاقة قوية للحفاظ على الربحية.

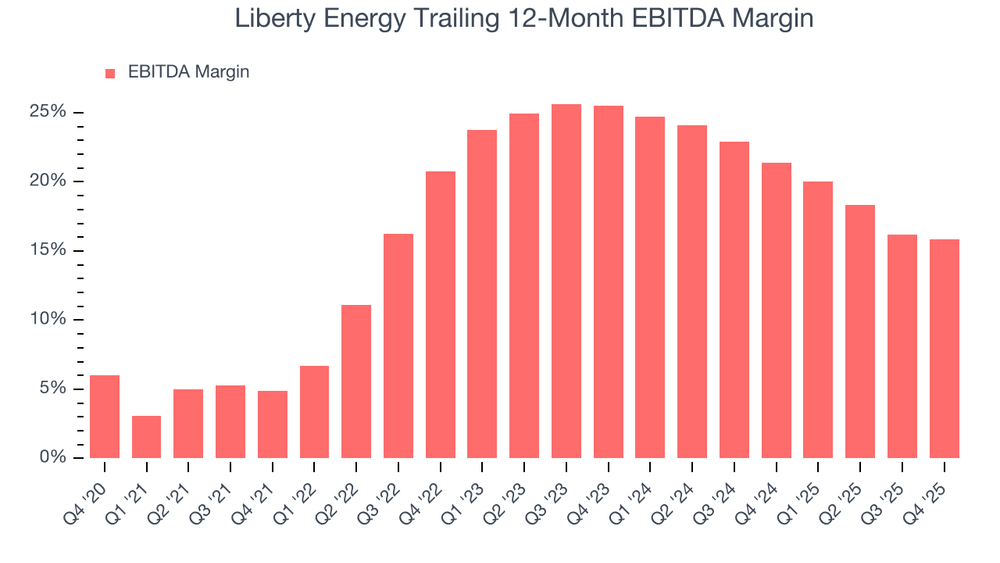

📈 4. EBITDA: تحسن في الكفاءة التشغيلية

خلال 5 سنوات:

- متوسط هامش EBITDA: 19%

الربع الرابع CY2025:

- 15.2%

🧠 نظرة مركّب: نمو الإيرادات منح الشركة رافعة تشغيلية واضحة.

💸 5. التدفق النقدي الحر: نقطة ضعف نسبية

خلال 5 سنوات:

- متوسط هامش التدفق النقدي الحر: 3.2%

الربع الرابع CY2025:

- 11.13 مليون دولار (هامش 1.1%)

🧠 نظرة مركّب: الشركة أقل كفاءة نقديًا من العديد من شركات الطاقة المنافسة.

📊 6. العائد على رأس المال ROIC: جيد مقارنة بالقطاع

خلال 8 سنوات:

- متوسط ROIC: 15.2%

🧠 نظرة مركّب: الإدارة نجحت في توظيف رأس المال بكفاءة مع توسع العمليات.

🏦 7. المركز المالي: مديونية تحت السيطرة

- النقد: 27.55 مليون دولار

- الديون: 613.2 مليون دولار

- EBITDA آخر 12 شهرًا: 634.1 مليون دولار

- صافي الدين إلى EBITDA: 0.9x

🧠 نظرة مركّب: الميزانية متوازنة ولا تمثل ضغطًا كبيرًا على الشركة.

🌐 8. المنافسة: قطاع مزدحم بشركات كبيرة

المنافسون يشملون:

- Halliburton

- Patterson-UTI Energy

- ProFrac

- ProPetro

🧠 نظرة مركّب: المنافسة قوية جدًا في خدمات التكسير الهيدروليكي.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $29.93

- القيمة العادلة: $26.67

- عدم اليقين: High

السهم يتداول:

- حوالي +12% فوق القيمة العادلة

- EV/EBITDA مستقبلي: 10.8x

🧠 نظرة مركّب: التقييم ليس مرتفعًا جدًا لكنه لا يوفر هامش أمان واضح.

⚠️ 10. المخاطر: حساسية عالية لدورة النفط

أبرز المخاطر:

- تقلب أسعار النفط والغاز

- حساسية الإنفاق الرأسمالي لشركات الطاقة

- هوامش أقل من المنافسين

- تذبذب التدفقات النقدية

🧠 نظرة مركّب: القطاع دوري للغاية وأداء الشركة مرتبط بشكل مباشر بأسعار الطاقة.

🧾 الخلاصة المركّبة: شركة خدمات نفطية تنمو بسرعة لكن الجودة النقدية أقل

ليبرتي إنرجي (LBRT) تمتلك:

- نمو إيرادات قوي

- تحسنًا في الكفاءة التشغيلية

- عائدًا جيدًا على رأس المال

- ميزانية مستقرة

لكن:

- الهوامش أقل من المنافسين

- التدفق النقدي ضعيف نسبيًا

- والسهم يتداول فوق القيمة العادلة قليلًا

✨ الخلاصة: شركة خدمات طاقة تنمو بسرعة داخل دورة النفط الحالية، لكن جودة الهوامش والتدفقات النقدية تجعلها أقل جاذبية من بعض المنافسين في القطاع.