إس إل بي: عملاق خدمات النفط بتوسع عالمي لكنه يعاني من نمو ضعيف وهوامش أقل من المنافسين ⛽📉

تُعد إس إل بي (SLB) واحدة من أكبر شركات خدمات النفط في العالم، حيث تقدم تقنيات وخدمات تساعد شركات الطاقة على اكتشاف المكامن النفطية، حفر الآبار، وإنتاج النفط والغاز. وتعمل الشركة في أكثر من 100 دولة وتخدم شركات كبرى مثل Saudi Aramco وExxonMobil وShell.

ورغم حجمها الضخم ومكانتها العالمية، تواجه الشركة تحديات تتعلق ببطء النمو وضعف الهوامش مقارنة ببعض شركات خدمات الطاقة الأخرى.

📊 نتائج الربع الرابع CY2025: نتائج أفضل من التوقعات

- الإيرادات: 9.75 مليار دولار (انخفاض 3.9% سنويًا، أعلى من التوقعات بـ 1.9%)

- ربحية السهم المعدلة: 0.78 دولار (تفوق التوقعات بـ 5%)

- EBITDA المعدلة: 2.33 مليار دولار

- هامش EBITDA: 23.9%

- الهامش التشغيلي: 16.4%

- هامش التدفق النقدي الحر: 23.5%

- القيمة السوقية: نحو 70.4 مليار دولار

🧠 نظرة مركّب: النتائج تجاوزت التوقعات لكن الاتجاه العام للنمو لا يزال محدودًا.

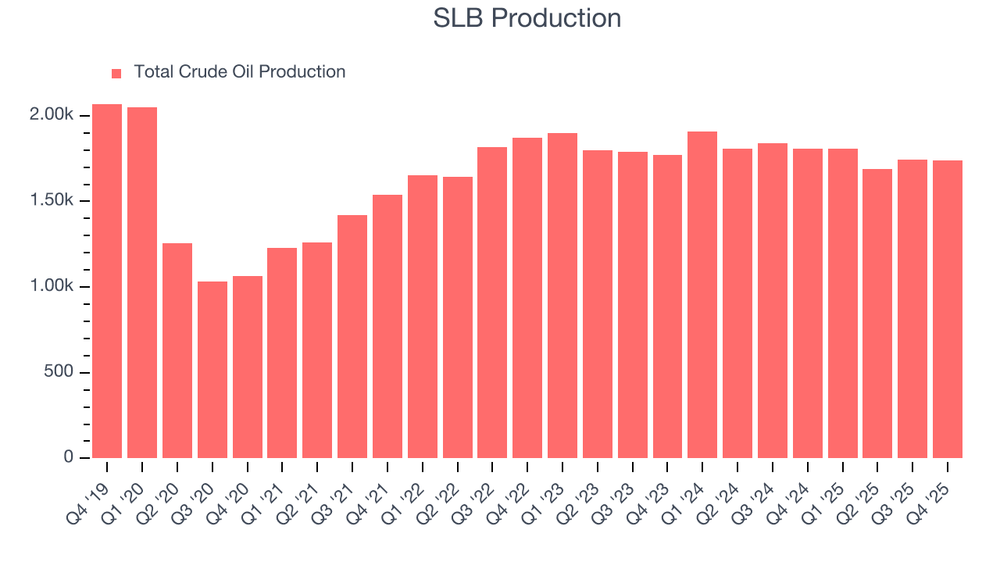

🚀 1. الإيرادات: نمو أقل من القطاع

خلال 5 سنوات:

- نمو سنوي مركب: 9.6% , أقل من معيار الشركات الأعلى جودة في القطاع

خلال 10 سنوات:

- انخفاض سنوي: -1.2% , ما يعكس حساسية الشركة لدورات الطاقة

الربع الرابع CY2025:

- انخفاض 3.9% سنويًا

🧠 نظرة مركّب: حجم الشركة الكبير يجعل تسارع النمو أصعب مقارنة بالشركات الأصغر.

⚙️ 2. نموذج الأعمال: خدمات متكاملة لدورة إنتاج النفط

تقدم إس إل بي خدمات تغطي كامل دورة إنتاج النفط والغاز:

- تحليل المكامن النفطية

- تقنيات الحفر الموجه

- معدات إكمال الآبار

- أنظمة الرفع الصناعي لإنتاج النفط

- أنظمة الإنتاج البحري عبر مشروع OneSubsea

كما توسعت الشركة في مجالات:

- احتجاز الكربون

- الطاقة الحرارية الأرضية

- تقنيات استخراج الليثيوم

🧠 نظرة مركّب: التنوع التقني يمنح الشركة استقرارًا نسبيًا عبر دورات الطاقة.

💰 3. الهوامش: أقل من بعض المنافسين

- متوسط الهامش الإجمالي خمس سنوات: 21.5%

الربع الرابع CY2025:

- الهامش الإجمالي: 18.8%

- انخفاض بنحو 9 نقاط مئوية سنويًا

🧠 نظرة مركّب: التكاليف التشغيلية المرتفعة تقلل من قوة الربحية مقارنة ببعض المنافسين.

📈 4. الربحية التشغيلية: مستقرة لكنها ليست قوية

- متوسط هامش EBITDA خمس سنوات: 23%

الربع الرابع CY2025:

- هامش EBITDA: 23.9%

🧠 نظرة مركّب: الربحية مستقرة لكنها لا تعكس تفوقًا تنافسيًا واضحًا.

💸 5. التدفق النقدي الحر: جيد ومستقر

متوسط هامش التدفق النقدي الحر خلال 5 سنوات:

- 10.3%

الربع الرابع CY2025:

- 2.29 مليار دولار

- هامش 23.5%

🧠 نظرة مركّب: التدفقات النقدية تمنح الشركة مرونة للاستثمار وإعادة رأس المال للمساهمين.

📊 6. العائد على رأس المال (ROIC): مقبول

- متوسط ROIC لعشر سنوات: 9.9%

كما أن الاتجاه خلال السنوات الأخيرة تحسن تدريجيًا.

🧠 نظرة مركّب: العائد على رأس المال مقبول لكنه ليس من الأعلى في القطاع.

🏦 7. المركز المالي: ميزانية قوية نسبيًا

- النقد: 4.21 مليار دولار

- الديون: 11.64 مليار دولار

- نسبة صافي الدين إلى EBITDA: 0.9x

🧠 نظرة مركّب: مستوى الدين آمن ويمنح الشركة مساحة للاستثمار في النمو.

🌐 8. المنافسة: عمالقة خدمات النفط

المنافسون يشملون:

- Halliburton

- Baker Hughes

- Weatherford

🧠 نظرة مركّب: المنافسة في خدمات النفط قوية وتضغط على الهوامش.

💰 9. التقييم: قريب من القيمة العادلة

- السعر الحالي: $48.17

- القيمة العادلة: $51.00

- عدم اليقين: High

السهم يتداول:

- أقل بنحو 6% من القيمة العادلة

- Forward P/E يقارب 16.9x

🧠 نظرة مركّب: التقييم ليس مرتفعًا لكن جودة الأعمال ليست الأفضل في القطاع.

⚠️ 10. المخاطر: دورة الطاقة والهوامش

أبرز المخاطر:

- تقلب أسعار النفط

- تباطؤ إنفاق شركات الطاقة

- هوامش أقل من بعض المنافسين

- حساسية الإيرادات لدورات الاستثمار في الحقول

🧠 نظرة مركّب: أداء الشركة مرتبط بشكل مباشر بدورات الاستثمار في قطاع الطاقة.

🧾 الخلاصة المركّبة: إس إل بي , شركة عملاقة لكن الجودة متوسطة

إس إل بي (SLB) تمتلك:

- حجمًا عالميًا ضخمًا

- تنوعًا تقنيًا واسعًا

- تدفقات نقدية جيدة

لكن:

- النمو أقل من بعض شركات القطاع

- الهوامش ليست قوية

- الجودة التشغيلية متوسطة

✨ الخلاصة: شركة خدمات طاقة عملاقة ومستقرة، لكن جودة الأعمال والهوامش تجعلها أقل جاذبية مقارنة ببعض المنافسين في القطاع.