بيكر هيوز: عملاق خدمات النفط والغاز… حجم ضخم لكن الربحية دون مستوى القطاع ⚙️🛢️📉

تُعد بيكر هيوز (BKR) واحدة من أكبر شركات تكنولوجيا الطاقة وخدمات النفط والغاز في العالم، وتعود جذورها إلى اختراع رأس الحفر الكابلي عام 1907. وتقدم الشركة معدات وخدمات لعمليات الحفر والإنتاج ونقل النفط والغاز، إضافة إلى تقنيات صناعية للطاقة مثل التوربينات والضواغط وأنظمة الطاقة منخفضة الانبعاثات.

ورغم الحجم الضخم للشركة وانتشارها العالمي، إلا أن نمو الإيرادات الضعيف نسبيًا وهوامش الربحية المتواضعة مقارنة بالمنافسين يجعلان جاذبية السهم محدودة.

📊 نتائج الربع الرابع CY2025

- الإيرادات: 7.39 مليار دولار مقابل توقعات 7.09 مليار دولار (تفوق 4.2%)

- ربحية السهم المعدلة: 0.78 دولار مقابل توقعات 0.67 دولار (تفوق 16.7%)

- EBITDA المعدلة: 1.34 مليار دولار

- الهامش التشغيلي: 10.2% مقابل 9% في نفس الربع من العام السابق

- القيمة السوقية: حوالي 59.11 مليار دولار

🧠 نظرة مركّب: نتائج الربع كانت قوية نسبيًا مقارنة بالتوقعات، لكن جودة الأعمال الأساسية ما تزال دون أفضل شركات القطاع.

⚙️ نموذج الأعمال

تعتمد بيكر هيوز (BKR) على تقديم معدات وتقنيات وخدمات تدعم دورة إنتاج النفط والغاز بالكامل.

أهم أنشطة الشركة:

- خدمات الحفر وتوجيه آبار النفط

- معدات الحفر وأنظمة المضخات تحت السطح

- معدات تحت البحر لإدارة إنتاج النفط والغاز

- توربينات الغاز والضواغط لمحطات الغاز الطبيعي المسال

- تقنيات للطاقة منخفضة الانبعاثات مثل الهيدروجين واحتجاز الكربون

🧠 نظرة مركّب: تنوع الأنشطة يمنح الشركة استقرارًا نسبيًا عبر دورات الطاقة.

📊 حجم الشركة

- إيرادات آخر 12 شهرًا: 27.73 مليار دولار

هذا الحجم الضخم يمنح الشركة قوة تفاوضية كبيرة مع الموردين والعملاء.

🧠 نظرة مركّب: الحجم الكبير يوفر استقرارًا لكنه لا يضمن بالضرورة ربحية أعلى.

📉 نمو الإيرادات

خلال 5 سنوات:

- الإيرادات نمت بمعدل 6% سنويًا

خلال 10 سنوات:

- الإيرادات نمت بمعدل 3.4% سنويًا

الربع الرابع CY2025:

- الإيرادات بقيت مستقرة تقريبًا على أساس سنوي

🧠 نظرة مركّب: نمو الإيرادات أقل من متوسط القطاع، ما يشير إلى محدودية فرص التوسع.

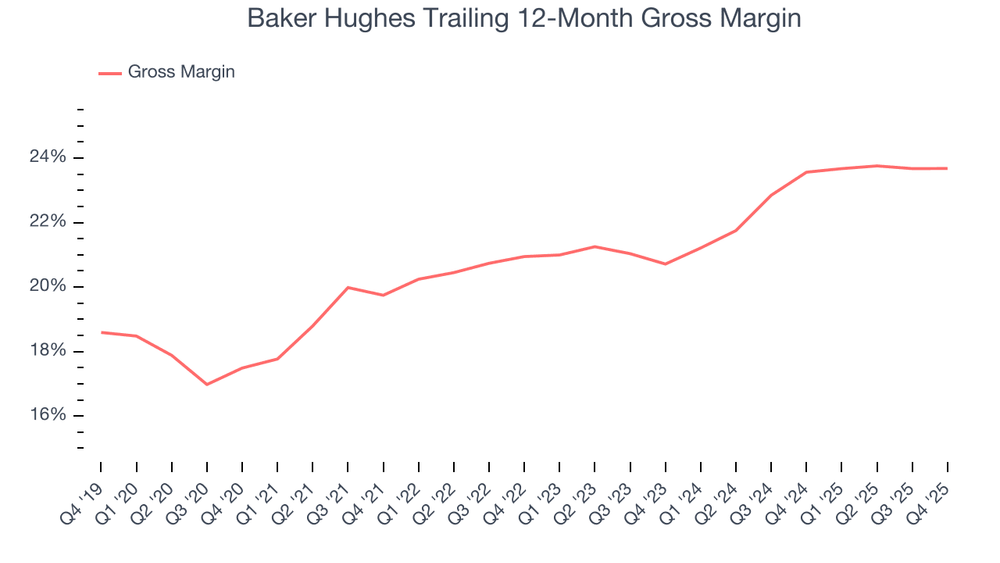

📊 الهوامش

- متوسط الهامش الإجمالي خلال خمس سنوات: 21.9%

هذا المستوى يُعد من بين الأضعف داخل قطاع خدمات الطاقة.

🧠 نظرة مركّب: ضعف الهوامش يعكس ارتفاع التكاليف التشغيلية مقارنة بالمنافسين.

📈 هامش EBITDA

- متوسط هامش EBITDA خلال خمس سنوات: 15.4%

- هامش EBITDA في الربع الرابع: 18.1%

🧠 نظرة مركّب: تحسن الهوامش مؤخرًا لكنه ما يزال أقل من شركات الطاقة الأعلى جودة.

💸 التدفق النقدي الحر

- متوسط هامش التدفق النقدي الحر خلال خمس سنوات: 8.4%

- التدفق النقدي الحر في الربع الأخير: 1.34 مليار دولار

- هامش التدفق النقدي في الربع الأخير: 18.2%

🧠 نظرة مركّب: التدفقات النقدية مستقرة نسبيًا حتى مع تقلب أسعار النفط.

📊 العائد على رأس المال

- متوسط ROIC خلال 10 سنوات: 3.3%

هذا أقل من تكلفة رأس المال في قطاع الطاقة.

🧠 نظرة مركّب: العائد الضعيف على رأس المال يشير إلى كفاءة استثمارية محدودة.

🏦 الميزانية العمومية

- النقد: 3.72 مليار دولار

- الديون: 6.09 مليار دولار

- صافي الدين إلى EBITDA: 0.5x

🧠 نظرة مركّب: ميزانية قوية نسبيًا ومستوى الدين منخفض.

💰 التقييم

- السعر الحالي: $59.34

- القيمة العادلة: $56.00

- مستوى عدم اليقين: Medium

السهم يتداول حاليًا أعلى قليلًا من القيمة العادلة.

🧠 نظرة مركّب: التقييم ليس جذابًا بما يكفي لتعويض ضعف جودة الأعمال.

✨ الخلاصة: شركة خدمات طاقة عملاقة بحجم ضخم واستقرار جيد، لكنها تعاني من نمو ضعيف وهوامش أقل من المنافسين، ما يجعل جاذبية السهم محدودة مقارنة بفرص أخرى في القطاع.